|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Vorlesungsunterlagen, Spickzettel

Buchhaltung. Vorlesungsskript: kurz das Wichtigste

Verzeichnis / Vorlesungsunterlagen, Spickzettel Inhaltsverzeichnis

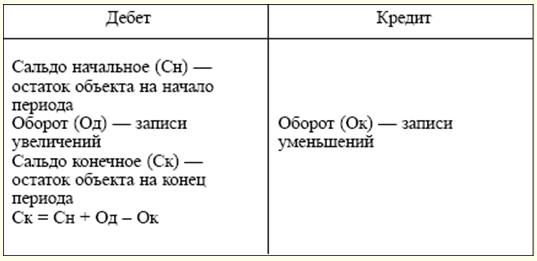

Akzeptierte Abkürzungen 1. Ordnungsrechtliche Rechtsakte GK - Bürgerliches Gesetzbuch der Russischen Föderation NK - Abgabenordnung der Russischen Föderation TC - Arbeitsgesetzbuch der Russischen Föderation 2. Behörden Goskomstat von Russland - Staatliches Komitee der Russischen Föderation für Statistik Gosstandart von Russland - Staatliches Komitee der Russischen Föderation für Standards Arbeitsministerium Russlands - Ministerium für Arbeit und soziale Entwicklung der Russischen Föderation Finanzministerium von Russland - Finanzministerium der Russischen Föderation Zentralbank von Russland - Zentralbank der Russischen Föderation FSS von Russland - Sozialversicherungskasse der Russischen Föderation 3. Andere Abkürzungen CH. - Kapitel(e) dr. - andere SMIC - Mindestlohn Mehrwertsteuer - Mehrwertsteuer n - Artikel) PBU - Rechnungslegungsverordnung Sekte. - Kapitel ed. - Auflage RF - Russische Föderation Medien - Medien Art. - Artikel) d.h. - also usw. - ähnlich wie (th, - th, - th) Genehmigung. - genehmigt (-a, - o, - s) ABSCHNITT I. THEORIE DER RECHNUNGSLEGUNG Thema 1. GRUNDSÄTZE UND KONZEPTE DER RECHNUNGSLEGUNG IN EINER MARKTWIRTSCHAFT Wirtschaftsrechnung ist ein System zur Überwachung, Messung und Aufzeichnung der Prozesse der Materialherstellung, um sie zu steuern und zu verwalten. Um das Eigentum einer Organisation, ihre Verpflichtungen und Geschäftsvorfälle in der Wirtschaftsrechnung zu quantifizieren, werden drei Arten von Zählern verwendet: natürliche, arbeitsbezogene und monetäre. Natürliche Meter dienen der physikalischen Charakterisierung der berücksichtigten Objekte. Je nach physikalischen Eigenschaften des Objekts werden verschiedene Messgeräte verwendet (Meter, Liter, Kilogramm, Kilowattstunde usw.). Arbeitszähler (Stunde, Tag, Monat) - eine Art natürlicher Zähler. Sie werden zur Berechnung der Höhe der Arbeitskosten verwendet. Universalzähler - Geld. In der Regel spiegeln sich Natur- und Arbeitszähler im Geldzähler wider. Daher wird der Geldzähler verwendet, um Eigentum, Verbindlichkeiten und Geschäftstransaktionen in einer einzigen Messung in der russischen Rechnungslegung - in Rubel - widerzuspiegeln. Es gibt drei Arten der betriebswirtschaftlichen Buchhaltung: operative, statistische und buchhalterische. Jeder von ihnen hat seine eigenen Besonderheiten, eine bestimmte Bandbreite beobachteter Phänomene, spezifische Aufgaben und Beobachtungsmethoden. Sie ergänzen einander und bilden ein einheitliches System der wirtschaftlichen Buchführung in der Russischen Föderation. Die Betriebsbuchhaltung wird verwendet, um bestimmte Phänomene der finanziellen und wirtschaftlichen Aktivitäten der Organisation zu registrieren, zu überwachen und zu kontrollieren. Mit seiner Hilfe wird eine tägliche Überwachung des Produktionsfortschritts und seines Verkaufs, der Ausgaben des Lohnfonds, des rechtzeitigen Eingangs von Sachwerten usw. durchgeführt. Die statistische Rechnungslegung untersucht und verallgemeinert Massenphänomene und ihre Muster in den finanziellen und wirtschaftlichen Aktivitäten von Organisationen (Bewegung von Warenmassen, Inflationsprozesse, Marktdynamik). Statistische Buchhaltungsdaten werden für wirtschaftliche Analysen und Prognosen für die aktuelle und zukünftige Perioden verwendet. Бухгалтерский учет ist ein geordnetes System zum Sammeln, Registrieren und Zusammenfassen in Geldwerten von Informationen über das Eigentum, Verpflichtungen der Organisation durch kontinuierliche, kontinuierliche Dokumentation. Die Buchhaltung hat ihre eigenen Merkmale, die sie von anderen Arten der Buchhaltung unterscheiden, nämlich: ▪ wird dokumentiert; ▪ zeitlich kontinuierlich (von Tag zu Tag) und kontinuierlich im Umfang (ohne Lücken) aller Änderungen, die in den finanziellen und wirtschaftlichen Aktivitäten der Organisation auftreten; ▪ benutzt spezielle, einzigartige Methoden der Datenverarbeitung (Konten und doppelte Erfassung). Das Rechnungswesen gliedert sich in Rechnungslegungstheorie, Finanzbuchhaltung und Management Accounting. Die Rechnungslegungstheorie ist die theoretische, methodische und praktische Grundlage für die Organisation eines Rechnungswesens. Die Finanzbuchhaltung ist ein System zum Sammeln von Buchhaltungsinformationen, das die Buchführung und Registrierung von Geschäftsvorgängen sowie die Erstellung von Jahresabschlüssen ermöglicht. Management Accounting dient zum Sammeln von Buchhaltungsinformationen, die innerhalb der Organisation verwendet werden. Sein Hauptziel ist die Bereitstellung von Informationen für Manager auf verschiedenen Ebenen, die für das Erreichen bestimmter Produktionsergebnisse verantwortlich sind. Die Aufgaben des Rechnungswesens sind gesetzlich verankert: ▪ Erstellung vollständiger und zuverlässiger Informationen über die Aktivitäten der Organisation und ihren Vermögensstatus, die für interne Benutzer von Finanzberichten erforderlich sind: Manager, Gründer, Teilnehmer und Eigentümer des Eigentums der Organisation sowie externe Personen – Investoren, Gläubiger usw.; ▪ Bereitstellung von Informationen für interne und externe Benutzer von Buchhaltungsabschlüssen, um die Einhaltung der Gesetze bei der Geschäftstätigkeit der Organisation und deren Durchführbarkeit zu überwachen; das Vorhandensein und die Bewegung von Eigentum und Verbindlichkeiten; Verwendung von Material, Arbeitskräften und finanziellen Ressourcen gemäß genehmigten Normen, Standards und Schätzungen; ▪ rechtzeitige Vorbeugung negativer Phänomene in den finanziellen und wirtschaftlichen Aktivitäten von Organisationen, Identifizierung und Mobilisierung interner Reserven und Prognose der Leistung der Organisation für die aktuelle Periode und für die Zukunft. Thema 2. ANFORDERUNGEN UND ANNAHMEN IN DER RECHNUNGSLEGUNG Die Entstehung neuer Wirtschafts- und Rechtsverhältnisse setzt die Orientierung der Rechnungslegung an den in der Weltpraxis allgemein anerkannten Grundsätzen der Rechnungslegung voraus. (Buchhaltungsreformprogramm, genehmigt durch Dekret der Regierung der Russischen Föderation Nr. 06.03.98 vom 283. März XNUMX.) Das Prinzip ist die Basis, die anfängliche Grundstellung des Rechnungswesens als Wissenschaft, die alle daraus hervorgehenden Aussagen vorbestimmt. Die Rechnungslegungsgrundsätze sind in der Rechnungslegungsverordnung "Rechnungslegungsgrundsätze der Organisation" (PBU 1/98) verankert (genehmigt auf Anordnung des russischen Finanzministeriums vom 09.12.98 Nr. 60n). Gemäß dieser PBU sind die Prinzipien in Basic und Basic unterteilt. Grundprinzipien (Annahmen) - Dies sind die Bedingungen, die von der Organisation bei der Einrichtung der Buchhaltung geschaffen werden (Abschnitt 6 PBU 1/98): ▪ 1. Eigentumsisolierung. Das Eigentum und die Pflichten einer Organisation bestehen getrennt vom Eigentum und den Pflichten der Eigentümer dieser Organisation und anderer Organisationen. 2. Geschäftskontinuität. Die Organisation wird ihre Tätigkeit auf absehbare Zeit fortsetzen und hat nicht die Absicht, ihre Geschäftstätigkeit zu liquidieren oder wesentlich zu reduzieren. 3. Die Reihenfolge der Anwendung der Rechnungslegungsmethoden. Die von der Organisation gewählte Rechnungslegungsmethode wird konsequent von einem Berichtszeitraum zum anderen angewendet. 4. Zeitliche Gewissheit der Tatsachen der Wirtschaftstätigkeit. Die Tatsachen der wirtschaftlichen Tätigkeit beziehen sich auf den Berichtszeitraum, in dem sie stattgefunden haben, unabhängig vom tatsächlichen Zeitpunkt des Geldeingangs oder der Geldzahlung. Grundlagen (Anforderungen) sind allgemein anerkannte Rechnungslegungsgrundsätze, die sich aus der aktuellen Gesetzgebung ergeben (Ziffer 7 PBU 1/98): ▪ 1. Vollständigkeit. Vollständigkeit der Reflexion bei der Bilanzierung aller Tatsachen der Wirtschaftstätigkeit. 2. Aktualität. Alle Tatsachen der wirtschaftlichen Tätigkeit müssen rechtzeitig in der Buchhaltung abgebildet werden. 3. Klugheit (oder Vorsicht). Eine Organisation sollte eher darauf vorbereitet sein, Verluste als Einnahmen zu berücksichtigen. 4. Priorität des Inhalts vor der Form. Reflexion in der Rechnungslegung der Tatsachen der wirtschaftlichen Tätigkeit, nicht nur auf der Grundlage ihrer Rechtsform, sondern auch des wirtschaftlichen Inhalts. 5. Konsistenz. Identität von Buchhaltungsdaten von internen analytischen Informationen. 6. Rationalität. Rationelle und wirtschaftliche Buchhaltung, basierend auf den Tätigkeitsbedingungen und der Größe der Organisation. Thema 3. NORMATIVE REGELUNG DER RECHNUNGSLEGUNG Die erste (gesetzgebende) Ebene besteht aus Gesetzen und anderen Rechtsakten (Erlasse des Präsidenten der Russischen Föderation, Erlasse der Regierung der Russischen Föderation), die direkt oder indirekt die Rechnungslegung in einer Organisation regeln. Einen besonderen Platz auf dieser Ebene nimmt das Bundesgesetz vom 21.11.1996. November 129 Nr. XNUMX-FZ „Über die Rechnungslegung“ ein. Dieses Dokument schafft eine einheitliche rechtliche und methodische Grundlage für die Organisation und Aufrechterhaltung der Rechnungslegung. Ein sehr wichtiger Platz auf dieser Ebene gehört dem Zivilgesetzbuch der Russischen Föderation und der Abgabenordnung der Russischen Föderation. Im ersten Teil des Bürgerlichen Gesetzbuches sind viele Fragen der Rechnungslegung gesetzlich geregelt. Die Anwendung der Abgabenordnung hat die grundlegenden Regeln und Verfahren im Zusammenhang mit der Besteuerung von Handelsorganisationen erheblich gestrafft. Die zweite Regulierungsebene sind die Accounting Regulations (PBU). Diese Dokumente fassen die Grundsätze und Grundregeln der Rechnungslegung zusammen, legen die Grundkonzepte in Bezug auf einzelne Bereiche der Rechnungslegung sowie Rechnungslegungstechniken dar (ohne den Mechanismus für ihre Anwendung auf eine bestimmte Art von Tätigkeit anzugeben). Die Offenlegung der PBU-Normen sollte in Dokumenten der dritten Ebene erfolgen - methodische Richtlinien und Empfehlungen für die Rechnungslegung. Diese Gruppe von Dokumenten umfasst Richtlinien für die Planung, Abrechnung und Kalkulation von Produkten; Richtlinien für die Bestandsaufnahme von Vermögen und finanziellen Verpflichtungen; Richtlinien zum Ausfüllen von Formularen für Jahresabschlüsse usw. Die wichtigsten Dokumente dieser Ebene sind der neue Kontenplan und Anweisungen zu seiner Anwendung (genehmigt durch Beschluss des Finanzministeriums Russlands vom 31.10.2000. Oktober 94 Nr. XNUMXn). Hinzu kommen zahlreiche Weisungen des Finanzministeriums Russlands zu Fragen, die sich zum ersten Mal in der Praxis der Wirtschaftstätigkeit stellen. Die vierte Ebene im Regulierungssystem sollten die Arbeitsdokumente der Organisation einnehmen, die ihre Rechnungslegungsgrundsätze in methodischen, technischen und organisatorischen Aspekten bilden. Das Regulierungssystem soll die Bildung vollständiger und zuverlässiger Informationen über die finanziellen und wirtschaftlichen Aktivitäten der Organisation gewährleisten. Thema 4. GEGENSTAND DER RECHNUNGSLEGUNG Gegenstand der Rechnungslegung ist die wirtschaftliche Tätigkeit der Organisation. Zur Charakterisierung der Phänomene, die der Bilanzierung unterliegen, gibt es den Begriff „Rechnungsobjekt“. Unter einem Objekt wird jedes Phänomen verstanden, das objektiv in einer Bewertung ausgedrückt werden kann und für Managementzwecke notwendig ist. In der Theorie des Rechnungswesens werden drei Gruppen von Objekten unterschieden: Vermögenswerte, Verbindlichkeiten, Geschäftsvorfälle. Das Vermögen der Organisation (Eigentum) umfasst: ▪ 1) Langfristige Vermögenswerte: ▪ Anlagevermögen sind Arbeitsmittel, die zur Durchführung der finanziellen und wirtschaftlichen Aktivitäten der Organisation für einen Zeitraum von mehr als 12 Monaten verwendet werden: Gebäude, Bauwerke, Transportmittel, Ausrüstung, Computerausrüstung usw.; ▪ gewinnbringende Investitionen in Sachwerte – Ausgaben der Organisation in Form von Investitionen in Gebäude, Ausrüstung und andere Vermögenswerte mit materieller Struktur, die von der Organisation zur vorübergehenden Nutzung zur Erzielung von Einnahmen bereitgestellt werden; ▪ immaterielle Vermögenswerte – langfristige Kosten einer Organisation für den Erwerb ausschließlicher Rechte an den Ergebnissen geistiger Tätigkeit, die sich aus Patenten, Zertifikaten und anderen Schutzdokumenten ergeben. In diese Kategorie fallen auch die Organisationskosten, die bei der Gründung einer Geschäftseinheit in Form einer Einlage in das genehmigte Kapital entstehen, sowie der Wert des geschäftlichen Rufs der erworbenen Organisationen; ▪ Investitionen in langfristige Vermögenswerte – langfristige Investitionen einer Organisation in den Erwerb (Bau) von Anlagevermögen, die Schaffung und den Erwerb immaterieller Vermögenswerte; ▪ langfristige Finanzinvestitionen – Investitionen einer Organisation in Wertpapiere von Aktiengesellschaften, staatliche und private Schuldtitel, genehmigtes (Aktien-) Kapital anderer Organisationen; ▪ 2) Umlaufvermögen: ▪ Industrielle Vorräte – eine Reihe von Arbeitsmitteln, die am Prozess der Herstellung von Produkten, der Ausführung von Arbeiten und der Erbringung von Dienstleistungen beteiligt sind: Rohstoffe, Betriebsstoffe, Kraftstoff, Ersatzteile; ▪ Waren – Vermögenswerte, die von anderen Personen erworben oder erhalten wurden und zum Verkauf bestimmt sind; ▪ Fertigprodukte – Produkte, die vollständig verarbeitet, von der technischen Kontrolle übernommen und gemäß dem genehmigten Abnahmeverfahren an das Lager geliefert wurden; ▪ Bargeld – Kassenbestand, freie Mittel auf Abrechnungs-, Währungs- und anderen Bankkonten; ▪ kurzfristige Finanzinvestitionen – die Investitionen der Organisation in Anleihen, Wechsel usw.; ▪ Forderungen (Gelder in Abrechnungen) – Gelder einer Organisation, die vorübergehend anderen Organisationen und Einzelpersonen zur Verfügung stehen. Zu den Verbindlichkeiten des Vereins gehören: ▪ 1) Eigenkapital: ▪ genehmigtes Kapital – die Gesamtheit der Vermögenseinlagen der Gründer in Geldbeträgen bei der Gründung einer Organisation zur Sicherung ihrer Tätigkeit in der in den Gründungsdokumenten festgelegten Höhe; ▪ Reservekapital – Teil der einbehaltenen Gewinne, der für gesetzlich festgelegte Zwecke reserviert ist (zur Deckung von Verlusten, zur Rückzahlung von Dividenden auf Vorzugspapiere in Fällen, in denen andere Mittel nicht verfügbar sind); ▪ zusätzliches Kapital – eine interne Quelle, die aufgrund von Wertänderungen von Vermögenswerten gebildet wird; ▪ einbehaltene Gewinne – Gewinn, der der Organisation ab Beginn ihrer Tätigkeit zur Verfügung steht, abzüglich Zahlungen und Entnahmen gemäß dem Gesetz; ▪ gezielte Finanzierung – Mittel zur Finanzierung bestimmter gezielter Aktivitäten (von anderen Organisationen erhaltene Mittel, Zuschüsse von staatlichen Stellen usw.); ▪ 2) Verpflichtungen der Organisation (eingesammeltes Kapital): ▪ langfristige Verbindlichkeiten – Darlehen und Anleihen, deren Rückzahlungsfrist nicht früher als 12 Monate beträgt; ▪ Kurzfristige Verbindlichkeiten – Kredite und Anleihen mit einer Laufzeit von weniger als 12 Monaten. Darüber hinaus werden laufende Verbindlichkeiten hervorgehoben, die im Rahmen der finanziellen und wirtschaftlichen Aktivitäten der Organisation entstehen. Thema 5. BILANZIERUNGSMETHODE Eine Rechnungslegungsmethode ist eine Reihe von Methoden und Techniken zur Darstellung der finanziellen und wirtschaftlichen Aktivitäten einer Organisation, die spezifische Methoden zur Überwachung von Rechnungslegungsobjekten, ihrer Messung, Gruppierung und Verallgemeinerung umfassen. Die Hauptelemente der Methode sind Techniken im Zusammenhang mit: ▪ mit der Organisation der Buchhaltungsaufsicht, d. h. der Beschaffung primärer Informationen über alle in der Organisation stattfindenden Geschäftsvorfälle. Zu diesem Zweck dienen Dokumentation und Inventar; ▪ Organisation buchhalterischer Messungen. Dies sind Schätzung und Berechnung; ▪ Gruppierung von Buchhaltungsobjekten. Hier kommen Buchhaltung und Doppelbuchung zum Einsatz; ▪ Verallgemeinerung von Qualifikationen. Zu diesem Zweck werden eine Bilanzzusammenfassung von Informationen und eine Reihe von Indikatoren verwendet. 5.1. Dokumentation Ein Buchhaltungsbeleg ist ein schriftlicher Nachweis, der die Tatsache einer Geschäftstransaktion, das Recht zu ihrer Durchführung oder die Haftung der Mitarbeiter für die ihnen anvertrauten Werte bestätigt. Die finanziellen und wirtschaftlichen Aktivitäten von Organisationen werden von der Durchführung zahlreicher und vielfältiger Operationen begleitet. Jeder Geschäftsvorfall muss wiederum mit Buchhaltungsbelegen formalisiert werden, die primäre Informationen über die durchgeführten Geschäftsvorfälle oder das Recht zu deren Durchführung enthalten. Jede abgeschlossene Transaktion muss dokumentiert werden. Es ist ein ordnungsgemäß erstelltes Dokument, das der Operation Rechtskraft verleiht. Die Dokumente müssen korrekt sein und rechtzeitig ausgefüllt werden. Dokumente sind eng mit Konzepten wie Dokumentation (Primärbuchhaltung), Vereinheitlichung, Standardisierung und Workflow verbunden. Die Dokumentation ist eine Möglichkeit, Eigentum, Verpflichtungen und Geschäftsvorfälle mit Buchhaltungsbelegen zu registrieren. Keine Operation kann in der Buchhaltung ohne Bestätigung der relevanten Dokumente widergespiegelt werden. Die korrekte und rechtzeitige Erfassung aller Geschäftsvorfälle mit Dokumenten ist die erste Stufe der Buchhaltung. Die Vereinheitlichung von Dokumenten ist die Entwicklung von Standardformen von Dokumenten zur Verwendung bei der Ausführung homogener Vorgänge in verschiedenen Organisationen, unabhängig von der Eigentumsform und der Zugehörigkeit zu einer Abteilung. Einheitliche Formen der Primärdokumentation werden durch Beschlüsse des Staatlichen Komitees für Statistik Russlands genehmigt. Standardisierung ist die Festlegung gleicher (Standard-) Formate von Formularen der gleichen Art von Dokumenten, die eine effizientere Verwendung von Papier beim Drucken von Dokumenten ermöglichen und die Verschwendung reduzieren. Darüber hinaus erleichtert die Standardisierung die buchhalterische Verarbeitung von Dokumenten, auch mit Hilfe eines Computers, und die Speicherung von Dokumenten in einem Archiv. Dokumentenfluss ist der Weg, den ein Dokument von der Erstellung bis zur Archivierung nimmt. In jeder Organisation wird der Dokumentenfluss vom Hauptbuchhalter entwickelt und vom Leiter der Organisation genehmigt. Das Fehlen eines Arbeitsablaufs oder seine unscharfe Organisation führt zur Vernachlässigung der Buchhaltung und zu verschiedenen Missbräuchen. 5.2. нвентаризация Um die Zuverlässigkeit von Buchhaltungsdaten und Jahresabschlüssen zu gewährleisten, müssen Organisationen eine Bestandsaufnahme von Vermögenswerten und Verbindlichkeiten durchführen, bei der deren Vorhandensein, Zustand und Bewertung überprüft und dokumentiert werden. Das Verfahren zur Durchführung einer Bestandsaufnahme (Anzahl der Bestandsaufnahmen im Berichtsjahr, deren Daten, die Liste der bei jeder Bestandsaufnahme geprüften Vermögenswerte und Verbindlichkeiten usw.) wird vom Leiter der Organisation festgelegt, mit Ausnahme der folgenden Fälle wenn eine Bestandsaufnahme erforderlich ist: ▪ bei der Übertragung von Eigentum zur Miete, zum Rückkauf, zum Verkauf sowie bei der Umwandlung eines staatlichen oder kommunalen Einheitsunternehmens; ▪ vor der Erstellung eines Jahresabschlusses; ▪ wenn Tatsachen über Diebstahl, Missbrauch oder Sachbeschädigung aufgedeckt werden; ▪ im Falle einer Naturkatastrophe, eines Brandes oder anderer Notsituationen, die durch extreme Bedingungen verursacht werden; ▪ während der Umstrukturierung oder Liquidation einer Organisation. Nach Vollständigkeit der Abdeckung werden Inventare nach Art des Verhaltens in kontinuierliche und selektive unterteilt - in obligatorisch und optional (siehe auch 15.6). 5.3. Buchhaltungskonten Ein Buchhaltungskonto ist eine besondere Form der Gruppierung, aktuellen Abbildung und Steuerung von Änderungen in einzelnen homogenen Buchhaltungsobjekten. Die Partitur ist eine zweiseitige Tabelle: Die linke Seite ist Lastschrift, Rechts - Kredit. Diese Begriffe wurden erstmals mit der Entstehung des Rechnungswesens in westeuropäischen Ländern verwendet. Zu dieser Zeit umfasste die Buchhaltung nur Handels- und Kreditgeschäfte, und mit diesem Begriff wurden die Abwicklungsbeziehungen zwischen Kaufleuten und Bankiers bezeichnet. Anschließend wurden sie zu Buchhaltungsbegriffen. Buchhaltungskonten werden je nach Inhalt unterteilt in: ▪ aktiv – dient der Erfassung von Immobilien nach Verfügbarkeit, Zusammensetzung und Standort; ▪ passiv – spiegelt die Bilanzierung des Eigentums nach Quellen seiner Entstehung wider. Aktives Konto

Auf aktiven Konten kann der Saldo nur im Soll sein oder fehlen. Passives Konto

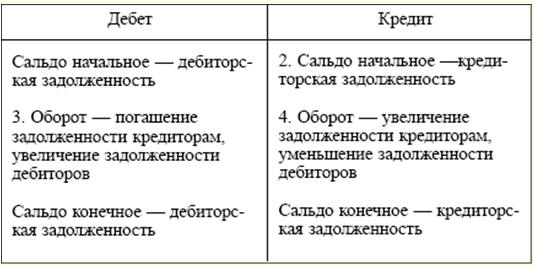

Auf passiven Konten kann das Guthaben nur im Guthaben oder nicht vorhanden sein. Neben Aktiv- und Passivkonten werden in der Rechnungslegungspraxis Aktiv-Passiv-Konten verwendet. Sie haben Funktionen beider Konten. Aktiv-Passiv-Konten werden in der Regel verwendet, um Berechnungen zu berücksichtigen. Aktiv-Passiv-Konten können sowohl Soll- als auch Habensalden haben. Eine spezielle Gruppe von außerbilanziellen Konten dient der Erfassung von Werten, die nicht der Organisation gehören oder einer besonderen Kontrolle bedürfen. Zu diesen Objekten können Sachanlagen gehören, die von der Organisation gemäß den Bedingungen des aktuellen Mietvertrags gehalten werden; in Verwahrung befindliche Inventargegenstände; strenge Berichtsformulare usw. Die Struktur der außerbilanziellen Konten unterscheidet sich nicht von der Struktur der Bilanzkonten. Aktiv-Passiv-Konto

5.4. doppelter Eintrag Jede Geschäftstransaktion ist aufgrund ihrer wirtschaftlichen Natur zwangsläufig durch Dualität und Reziprozität gekennzeichnet. Um diese Eigenschaften zu erhalten und die Aufzeichnungen von Geschäftstransaktionen auf Konten in der Buchhaltung zu kontrollieren, wird die Methode der doppelten Erfassung verwendet. Eine doppelte Buchung ist eine Buchung, bei der sich jeder Geschäftsvorfall zweimal in den Buchhaltungskonten widerspiegelt: auf der Belastung eines Kontos und auf der Gutschrift eines anderen damit verbundenen Kontos. Mit der Methode der doppelten Erfassung verwandt sind Begriffe wie „Kontenkorrespondenz“ und „Buchungseintrag“. Kontenkorrespondenz ist die Beziehung zwischen Konten, die bei der doppelten Buchungsmethode auftritt. Buchungsbuchung ist die Registrierung der Kontenkorrespondenz, wenn gleichzeitig eine Buchung auf der Soll- und Habenseite der Konten über den Betrag des Geschäftsvorfalls erfolgt. Buchhaltungseinträge können einfach oder komplex sein. Eine einfache Buchung ist das Zusammenspiel zweier Konten. Komplexer Buchhaltungseintrag - das Zusammenspiel von drei oder mehr Konten. 5.5. Klasse Die Bewertung ist ein monetärer Ausdruck des Werts eines Objekts in der Buchhaltung, dh der Betrag, mit dem ein Objekt in der Buchhaltung und Berichterstattung angesetzt wird. Hervorgehoben wird eine Bewertung der Verpflichtungen, Einnahmen und Ausgaben der Organisation sowie der Produktionsmittel und Vorräte. Forderungen werden in der Regel auf der Grundlage der Bedingungen geschätzt, die in der Vereinbarung zwischen der Organisation und dem Schuldner festgelegt wurden. Die gleichen Grundsätze gelten für die Bewertung des Einkommens der Organisation. Verbindlichkeiten aus Lieferungen und Leistungen werden auf der Grundlage der Umstände des Eintritts bewertet. Aufwendungen werden in der Buchhaltung in tatsächlicher Höhe erfasst. Die erworbene Immobilie wird in Abhängigkeit von der Erwerbsquelle bewertet. Die Bewertung einer entgeltlich erworbenen Immobilie erfolgt durch Aufsummierung der tatsächlich angefallenen Anschaffungskosten; unentgeltlich erhaltenes Eigentum - zum Marktwert am Tag der Buchung; von der Organisation selbst hergestelltes Eigentum - zu den Kosten ihrer Herstellung. Die Zusammensetzung der tatsächlich entstandenen Kosten umfasst insbesondere die Anschaffungskosten des Gegenstands selbst; Provisionen (Kosten für Dienstleistungen), die an Versorgungs-, Außenhandels- und andere Organisationen gezahlt werden; Zölle und andere Zahlungen; Transport-, Lager- und Lieferkosten, die von Dritten durchgeführt werden. Die Anwendung anderer Bewertungsmethoden, auch unter Vorbehalt, ist in Fällen zulässig, die in der Gesetzgebung der Russischen Föderation sowie in den Vorschriften des Finanzministeriums Russlands und von Stellen vorgesehen sind, denen das Recht zur Regulierung der Rechnungslegung eingeräumt wurde durch Bundesgesetze. 5.6. Berechnung Die Berechnung ist das Ergebnis der monetären Berechnung des Werts einzelner Rechnungsobjekte und gleichzeitig eine Methode zu ihrer Bewertung. Unter Berechnungsgegenstand wird der Rechnungslegungsgegenstand verstanden, dessen Kosten für die Verwaltungsanforderungen der Organisation erforderlich sind und für andere Benutzer von Rechnungslegungsinformationen von Interesse sind. Alle Prozesse der Aktivitäten der Organisation unterliegen der Berechnung. Bei der Anschaffung der Produktionsmittel werden die Anschaffungskosten einzelner Gegenstände des Anlagevermögens ermittelt. Bei der Beschaffung von Vorräten werden deren Kosten und die Kosten des gesamten Beschaffungsprozesses aufgedeckt. Im Produktionsprozess werden die Herstellkosten verschiedener Arten von Produkten mittels Kalkulation ermittelt. Im Verkaufsprozess werden die Gesamtkosten der verkauften Waren und die daraus resultierenden Erlöse berechnet. Die Kalkulation ist somit ein Bestandteil der Rechnungslegung und stellt eine notwendige Ergänzung der Bewertung dar. 5.7. Jahresabschluss Die Zusammensetzung, das Verfahren zur Registrierung und Darstellung von Abschlüssen wird durch PBU 4/99 "Abschlüsse von Organisationen" geregelt (genehmigt durch Anordnung des Finanzministeriums Russlands vom 06.07.1999 Nr. 43n). Jahresabschlüsse sind ein System von Indikatoren, die die Vermögens- und Finanzlage einer Organisation zum Bilanzstichtag sowie die finanziellen Ergebnisse ihrer Aktivitäten für einen bestimmten Zeitraum widerspiegeln. Der Jahresabschluss der Organisation sollte Leistungsindikatoren aller Zweigstellen, Repräsentanzen und anderen Abteilungen enthalten. Der Jahresabschluss umfasst: ▪ Bilanz (Formular Nr. 1); ▪ Gewinn- und Verlustrechnung (Formular Nr. 2); ▪ Erläuterungen zur Bilanz und zur Gewinn- und Verlustrechnung; ▪ Prüfbericht (sofern die Berichterstattung laut Gesetz einer Prüfungspflicht unterliegt). Organisationen müssen Abschlüsse für den Monat, das Quartal und das Jahr periodengerecht ab Jahresbeginn erstellen. Gleichzeitig sind monatliche und vierteljährliche Berichte Zwischenberichte. Das Berichtsjahr für Organisationen ist der Zeitraum vom 1. Januar bis einschließlich 31. Dezember. Für neu gegründete Organisationen ist das erste Berichtsjahr der Zeitraum vom Datum ihrer staatlichen Registrierung bis einschließlich 31. Dezember und für Organisationen, die nach dem 1. Oktober gegründet wurden, bis einschließlich 31. Dezember des nächsten Jahres. Für die Aufstellung des Jahresabschlusses ist der Stichtag der letzte Kalendertag des Berichtszeitraums einschließlich. Die jährliche Berichterstattung umfasst: ▪ Bilanz (Formular Nr. 1); ▪ Gewinn- und Verlustrechnung (Formular Nr. 2); ▪ Erläuterungen zur Bilanz und zur Gewinn- und Verlustrechnung; ▪ der letzte Teil des Prüfberichts. Kleinunternehmer haben das Recht, keine Erläuterungen zur Bilanz und Gewinn- und Verlustrechnung als Teil des Geschäftsberichts einzureichen. Der Quartalsabschluss umfasst: ▪ Bilanz (Formular Nr. 1); ▪ Gewinn- und Verlustrechnung (Formular Nr. 2). (Siehe auch 27.1 „Anforderungen an die Aufstellung des Jahresabschlusses“, 27.2 „Aufbau und Inhalt des Jahresabschlusses“, 27.4 „Bedeutung und Aufgaben der Gewinn- und Verlustrechnung“, 27.5 „Konzernabschluss“.) 5.8. Bilanz Das Erstellungsverfahren und die Anforderungen an die Bilanz sind durch die PBU 4/99 und den Erlass des Finanzministeriums Russlands vom 22.07.03. Juli 67 Nr. XNUMXn „Über die Form der Rechnungslegung von Organisationen“ festgelegt. Die Bilanz ist eine Zusammenfassung der Schlusssalden aller Konten. In verallgemeinerter Form handelt es sich um eine zweiseitige Tabelle: Die linke Seite heißt Asset, die rechte Seite heißt Passive. Im Vermögenswert der Bilanz werden Informationen über den Wert des Vermögens (Eigentums) der Organisation gesammelt, im Passiv - über die Quellen der Bildung dieses Eigentums. Die Summe des Vermögens entspricht der Summe des Passivs. (Diese Gleichheit wird gewöhnlich als allgemeine Gleichgewichtsgleichung bezeichnet.) Das Ergebnis der Bilanz wird auch als Bilanzwährung bezeichnet. In der aktuellen Bilanz gibt es zwei Abschnitte in den Vermögenswerten und drei in den Verbindlichkeiten. Jeder Abschnitt besteht aus Artikeln. Jeder Artikel hat eine Seriennummer und enthält Informationen zu einem oder mehreren Abrechnungsobjekten. Es gibt verschiedene Arten von Waagen: ▪ Berichtssaldo – zum Bilanzstichtag; ▪ Eröffnungsbilanz – Informationen über die Mittel und Quellen der Organisation zu Beginn ihrer Tätigkeit; ▪ Liquidationsbilanz – erstellt bei Liquidation einer Organisation; ▪ Trennungsbilanz – wird bei der Spaltung einer Organisation erstellt; ▪ Zusammenführungsbilanz – erstellt während einer Fusion von Organisationen. (Siehe auch 27.3 Bedeutung und Funktionen der Bilanz.) Thema 6. KLASSIFIZIERUNG DER KONTEN Die Klassifizierung von Buchhaltungskonten ist ihre Gruppierung auf der Grundlage der Homogenität des wirtschaftlichen Inhalts der darin widergespiegelten Indikatoren für Eigentum, Verbindlichkeiten und Geschäftsvorfälle. Buchhaltungskonten können klassifiziert werden: ▪ 1) wegen Gleichgewicht (aktiv, passiv, aktiv-passiv, außerbilanziell) (siehe 5.3 „Konten“); ▪ 2) je nach Zweck und Verfahren der Aufzeichnungen: ▪ materiell oder urheberrechtlich geschützt – wird zur Kontrolle und Abrechnung von Anlagevermögen, immateriellen Vermögenswerten und materiellen Vermögenswerten verwendet: 01 „Anlagevermögen“, 07 „Installationsausrüstung“, 10 „Materialien“ usw. Streng aktive Konten; ▪ Bargeld – bestimmt für die Abrechnung von Transaktionen mit Geldern: 50 „Bargeld“, 51 „Abrechnungskonten“. Aktive Konten; ▪ Aktien – zur Berücksichtigung stabiler und langfristiger Finanzierungsquellen: 80 „Genehmigtes Kapital“, 82 „Reservekapital“, 83 „Zusatzkapital“. Streng passive Konten; ▪ vertraglich (regulatorisch) – soll die Bewertung eines Objekts regeln. Wird zusätzlich zu den Hauptimmobilienkonten eröffnet, um die Bewertung eines Objekts anzupassen: 02 „Abschreibung auf Sachanlagen“, 05 „Abschreibung auf immaterielle Vermögenswerte“; ▪ Sammlung und Verteilung – werden zur Abrechnung von Ausgaben verwendet, die zum Zeitpunkt ihres Auftretens nicht unmittelbar bestimmten produzierten oder verkauften Produkten zugeordnet werden können. Am Ende des Monats werden diese Ausgaben gemäß der anerkannten Methodik (25 „Allgemeine Produktionskosten“, 26 „Allgemeine Geschäftskosten“) einem bestimmten Produkttyp zugeordnet. Diese Konten weisen keinen Saldo auf und spiegeln sich nicht in der Bilanz des Unternehmens wider; ▪ Kalkulation – soll die Produktionskosten widerspiegeln, die bei der Erstellung von Kalkulationen berücksichtigt werden, um die tatsächlichen Kosten bestimmter Arten von Produkten (Bauarbeiten, Dienstleistungen) zu ermitteln: 20 „Hauptproduktion“, 23 „Nebenproduktion“, 44 „Verkaufskosten“. “. Streng aktive Konten; ▪ Darlehen oder Kredit – bestimmt für die Bilanzierung von Bankdarlehen: 66 „Kurzfristige Darlehen und Anleihen“, 67 „Langfristige Darlehen und Anleihen“. Streng passive Konten; ▪ Budget und Verteilung – dient der Aufteilung der Ausgaben auf die Berichtsperioden (Budgetperioden): 96 „Rücklagen für zukünftige Ausgaben“, 97 „Zukünftige Ausgaben“, 98 „Zukünftige Einnahmen“; ▪ operativ-resultativ – dient dazu, Informationen über die Einnahmen und Ausgaben der Organisation zu sammeln und das Finanzergebnis zu ermitteln: 90 „Umsätze“, 91 „Sonstige Einnahmen und Ausgaben“, 99 „Gewinne und Verluste“. Aktiv-Passiv-Konten; ▪ 3) nach dem Detaillierungsgrad der Indikatoren: ▪ synthetisch (Konten erster Ordnung) – enthalten verallgemeinerte Indikatoren zu Eigentum, Verbindlichkeiten und Transaktionen für wirtschaftlich homogene Gruppen. Die Abrechnung erfolgt ausschließlich in Geldbeträgen und gibt eine allgemeine Beschreibung des Gegenstandes; ▪ Unterkonten (Konten zweiter Ordnung) – liegen zwischen synthetischen und analytischen Konten. Entwickelt für die zusätzliche Gruppierung analytischer Konten innerhalb eines bestimmten synthetischen Kontos. Folglich bilden mehrere analytische Konten ein Unterkonto und mehrere Unterkonten ein synthetisches Konto; ▪ analytisch (Konten dritter Ordnung) – detailliert den Inhalt synthetischer Konten für einzelne Arten von Vermögenswerten und Transaktionen. Die Buchhaltung ist sowohl in monetären als auch in natürlichen und arbeitsbezogenen Maßstäben organisiert. Thema 7. ALLGEMEINE GRUNDSÄTZE DER BILANZIERUNG VON GESCHÄFTSPROZESSEN Organisationen führen eine Vielzahl von Geschäftsvorgängen durch, die den Inhalt der Hauptgeschäftsprozesse ausmachen. Es sind die wirtschaftlichen Prozesse, die für die Organisation die Gegenstände sind, die die wirtschaftliche Tätigkeit ausmachen. In einem Unternehmen gibt es drei Hauptgeschäftsprozesse: ▪ Beschaffung von Inventargegenständen; ▪ Herstellung von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen); ▪ Verkauf von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen). Grundprinzipien der Bilanzierung des Prozesses der Beschaffung von Lagerbeständen. Bei diesem Prozess handelt es sich um einen Komplex von Geschäftsvorgängen zur Versorgung der Organisation mit Rohstoffen, Betriebsstoffen, Brennstoffen, Energie und anderen für die Herstellung von Produkten erforderlichen Gütern und Arbeitsmitteln (Arbeitsleistung, Erbringung von Dienstleistungen). Dabei wird sowohl dauerhaftes als auch verfügbares Eigentum erworben. Beim Einkauf von Vorräten zahlt die Organisation dem Lieferanten ihre Kosten zu Einkaufspreisen und trägt auch die mit der Lieferung verbundenen zusätzlichen Kosten (für Transport und Entladung, für die Lieferung vom Bahnhof, vom Flughafen oder vom Pier zum Lager der Organisation). ). Alle diese Kosten werden als „Lagerungs- und Lieferkosten“ bezeichnet. Somit bestehen die tatsächlichen Kosten für den Erwerb (Beschaffungs-)Bestand aus den Anschaffungskosten (Beschaffungs-)Preisen und den Kosten für die Beschaffung und Lieferung dieser Wertgegenstände an die Organisation. Die wichtigsten im Beschaffungsprozess verwendeten Buchhaltungskonten: 10 „Materialien“, 51 „Abrechnungskonten“, 60 „Abrechnungen mit Lieferanten und Auftragnehmern“. Nachdem der Käufer vom Lieferanten eine Rechnung für die an ihn gelieferten Materialien erhalten hat, akzeptiert er diese (erteilt die Zustimmung zur Zahlung) oder verweigert die Annahme. Basierend auf der Annahme des Kontos in der Buchhaltung der Organisation wird eine Buchung auf der Belastung von Konto 10 und der Gutschrift von Konto 60 für die Materialkosten zu Einkaufspreisen vorgenommen. Beispiel 1

Bei der Belastung des Kontos 10 werden neben den Einkaufskosten für Materialien zusätzliche Kosten für deren Anlieferung, Entladung und Stapelung berücksichtigt. Aus der Summe der Materialkosten zu Einkaufspreisen und Nebenkosten errechnen wir die tatsächlichen Kosten der eingekauften Lagerartikel (Beispiel 1). Trotz der Tatsache, dass der Kaufpreis für Materialien 756 Rubel beträgt, betrugen die tatsächlichen Kosten des erworbenen Objekts 000 Rubel. Die Aufgaben der Rechnungslegung für den Beschaffungsprozess (Erwerb) von Ressourcen: ▪ Dokumentation und zeitnahe Erfassung des Eingangs von Materialien, Sachanlagen und immateriellen Vermögenswerten; ▪ zuverlässige Berechnung der Anschaffungskosten von Anlagevermögen, immateriellen Vermögenswerten und der tatsächlichen Kosten für eingekaufte Materialien; ▪ rechtzeitige Rückzahlung von Schulden gegenüber Lieferanten und Auftragnehmern. Grundprinzipien der Bilanzierung des Produktionsprozesses. Dieser Prozess ist der Prozess, bei dem Arbeiter mit Arbeitsmitteln auf Arbeitsgegenstände einwirken, um fertige Produkte zu erhalten. Menschliche Arbeit, Gegenstände und Arbeitsmittel nehmen an der Produktionssphäre teil. Infolgedessen verursacht die Organisation die entsprechenden Kosten: Löhne an die Mitarbeiter; die Kosten für Artikel, die für die Herstellung von Produkten usw. aufgewendet werden. Darüber hinaus hat die Organisation Gemeinkosten (Wartung von Maschinen und Ausrüstung, Kosten für die Reparatur von Anlagevermögen für Produktionszwecke usw.) und allgemeine Geschäftsausgaben (Verwaltungs- und Managementkosten, Kosten für die Bezahlung von Informations- und Prüfungsleistungen usw.). Alle diese Kosten summieren sich zu den Kosten der hergestellten Produkte, durchgeführten Arbeiten oder erbrachten Dienstleistungen. Um die Produktionskosten zu berücksichtigen und die Kosten der hergestellten Produkte zu berechnen, wird das Hauptkonto 20 "Hauptproduktion" verwendet. Mit der Belastung dieses Kontos werden alle Kosten eingezogen, die nach geltendem Recht in den Kosten von Produkten (Werken, Dienstleistungen) enthalten sind (Beispiel 2). Gemäß der Belastung des Kontos 20 kann es einen Saldo geben, der den Saldo der unfertigen Leistungen zu Beginn oder am Ende des Berichtszeitraums zeigt. Die Gutschrift des Kontos spiegelt die Herstellungskosten der fertigen Verarbeitung von Produkten, ausgeführten Arbeiten oder erbrachten Dienstleistungen wider (Beispiel 3). Beispiel 2

Beispiel 3

Die Aufgaben des Rechnungswesens für den Produktionsprozess:

Grundlagen der Bilanzierung des Umsetzungsprozesses. Der Umsatzbereich umfasst eine Reihe von Geschäftstätigkeiten im Zusammenhang mit der Vermarktung und dem Verkauf von Produkten (Erbringung von Arbeiten, Erbringung von Dienstleistungen), Anlagevermögen und anderen Vermögenswerten sowie der Ermittlung von Finanzergebnissen (Gewinn oder Verlust). Bei der Bilanzierung von Transaktionen im Zusammenhang mit dem Verkauf und der Ermittlung des Finanzergebnisses werden die folgenden Konten verwendet: 43 „Fertige Erzeugnisse“, 90 „Verkäufe“, 91 „Sonstige Erträge und Aufwendungen“, 99 „Gewinne und Verluste“. Der Organisation können auch zusätzliche Verkaufskosten entstehen: Verpackung, Transport, Provisionsgebühren, Werbekosten usw. Diese Kosten werden als kommerzielle (nicht produktionsbezogene) Kosten bezeichnet und separat auf Konto 44 „Verkaufskosten“ verbucht. Das Hauptbuchhaltungskonto, auf dem die Organisation Aufzeichnungen über den Verkaufsprozess fertiger Produkte (Arbeitsleistung, Erbringung von Dienstleistungen) führt, ist Konto 90 „Verkäufe“. Dabei wird das Finanzergebnis aus dem Verkauf von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) als Differenz zwischen den Anschaffungskosten und den Vollkosten ausgewiesen. Die Besonderheit des Kontos 90 besteht darin, dass dieselben Geschäftstransaktionen in zwei Schätzungen ausgedrückt werden: zu Anschaffungskosten (Kosten) und zu Verkaufspreisen (Einnahmen). Der Vergleich dieser beiden Schätzungen ermöglicht es Ihnen, das Finanzergebnis zu identifizieren.

Das berechnete Finanzergebnis aus dem Verkauf von Produkten (Arbeitsleistung, Erbringung von Dienstleistungen) unterliegt der obligatorischen Abschreibung am Ende des Monats auf das Konto 99 "Gewinn und Verlust". Somit bleibt der Saldo auf Konto 90 „Verkäufe“ nicht bestehen. Ein ähnliches Funktionsprinzip wird angewendet, wenn Buchungen auf Konto 91 "Sonstige Einnahmen und Ausgaben" vorgenommen werden. Die Aufgaben des Rechnungswesens für den Umsetzungsprozess:

Thema 8. TYPISCHE VERÄNDERUNGEN DER BILANZ UNTER DEM EINFLUSS DES VOLLSTÄNDIGEN GESCHÄFTSBETRIEBES Geschäftsvorfälle, die im Rahmen der Tätigkeit der Organisation entstehen, verletzen nicht die Gleichheit der Ergebnisse der Aktiva und Passiva, während sich die Beträge im Zusammenhang mit einzelnen Artikeln und Abschnitten der Bilanz ändern können. Dies erklärt sich dadurch, dass jede Operation zwei Bilanzposten betrifft. Gleichzeitig können sie sich im Asset oder im Passiv oder sowohl im Asset als auch im Passiv befinden. Je nach Art der Positionsänderung lassen sich Geschäftsvorfälle in vier Gruppen einteilen: ▪ Typ 1 der Geschäftsvorfälle zeigt Veränderungen in Vermögenspositionen mit konstanter Bilanzwährung. Beispiel 1 Geldeingang vom Girokonto an der Kasse: ▪ Lastschrift Konten 50 "Kasse" Kredit Konten 51 „Abrechnungskonten“. Materialtransfer für Produktionsbedarf: ▪ Lastschrift Konten 20 "Primärproduktion" Kredit Konten 10 "Materialien". ▪ Typ 2 zeichnet sich durch Veränderungen der Passivposten bei konstanter Bilanzwährung aus. Beispiel 2 Ein Teil der einbehaltenen Gewinne wird zur Aufstockung des Reservekapitals verwendet: ▪ Lastschrift Konten 84 "Gewinnrücklagen (ungedeckter Verlust)" Kredit Konten 82 „Kapital zurückbehalten“. Anfallende persönliche Einkommenssteuer: ▪ Lastschrift Konten 70 "Abrechnungen mit Personal zur Lohnabrechnung" Kredit Konten 68 "Berechnungen zu Steuern und Gebühren". ▪ Typ 3 führt zu Änderungen in den Aktiv- und Passivpositionen, während die Bilanzwährung steigt. Beispiel 3 Berechnung der Löhne für Arbeiter der Hauptproduktion: ▪ Lastschrift Konten 20 Kredit Konten 70. Erhaltenes kurzfristiges Bankdarlehen: ▪ Lastschrift Konten 51 Kredit Konten 66 "Berechnungen zu kurzfristigen Krediten und Darlehen". ▪ Typ 4 führt zu Änderungen in den Aktiv- und Passivpositionen, während die Bilanzwährung sinkt. Beispiel 4 An Arbeitnehmer gezahlte Löhne: ▪ Lastschrift Konten 70 Kredit Konten 50. Rückzahlung eines kurzfristigen Bankdarlehens: ▪ Lastschrift Konten 66 Kredit Konten 51. Thema 9. BUCHHALTUNGSREGISTER UND FORMEN DER BUCHHALTUNGSBERICHTE Unter Abrechnungstechnik versteht man die Erfassung von Abrechnungsinformationen, die manuell oder mit Hilfe technischer Mittel durchgeführt wird. Zu diesem Zweck werden Buchhaltungsregister verwendet. Register dienen dazu, Informationen zu systematisieren und zu sammeln, die in Primärdokumenten enthalten sind, um sie in Buchhaltungskonten und Jahresabschlüssen widerzuspiegeln. Die Richtigkeit der Abbildung von Geschäftsvorfällen in den Rechnungsbüchern wird durch die Personen sichergestellt, die diese erstellt und unterzeichnet haben. Der Inhalt der internen Melderegister ist ein Geschäftsgeheimnis. Buchhaltungsregister spiegeln alle Geschäftstransaktionen wider. Register können in speziellen Büchern, auf separaten Karten, in Form von Typoskripten geführt werden. Registerformen werden vom Finanzministerium Russlands entwickelt und empfohlen; Stellen, denen die Bundesgesetzgebung das Recht einräumt, die Rechnungslegung zu regeln; Exekutivbehörden sowie die Organisationen selbst unterliegen den allgemeinen methodischen Grundsätzen der Rechnungslegung. Buchhaltungsregister sind Tabellen in besonderer Form, die zur Registrierung von Geschäftstransaktionen bestimmt sind. Sie unterscheiden sich in: ▪ Klassifizierung der Buchhaltungsregister nach Aussehen. ▪ Buchhaltungsbücher – gebundene Buchhaltungstabellen mit speziellen Grafiken. Sie dienen der Abrechnung in der Buchhaltung an Produktionsstandorten (Werkstätten, Lager, Teams). Alle Seiten sind nummeriert, die Seitenzahl und die Unterschrift des Hauptbuchhalters sind am Ende des Buches angegeben. Am gebräuchlichsten: Hauptbuch und Lagerbuch. ▪ Karten – einzelne Blätter aus Papier oder Pappe in kleiner Standardgröße, aufgereiht für Buchhaltungszwecke. Muss in einem Aktenschrank aufbewahrt werden. Die Karten werden in Abschnitte verteilt und mit besonderen Schildern versehen. Jeder Kartendatei ist ein Buchhalter zugeordnet, der für die Sicherheit der Karten und die Richtigkeit der vorgenommenen Einträge verantwortlich ist. ▪ Kostenlose Blätter (Kontoauszüge, Bestellprotokolle, Typografie) – im Gegensatz zu Karten werden sie in Registrierungsordnern gespeichert. Klassifizierung nach Art der Aufnahme. ▪ Chronologische Register – werden verwendet, um alle Dokumente in der Reihenfolge ihres Eingangs zu registrieren, jedoch ohne sie auf Konten zu verteilen. Die chronologische Erfassung erfolgt in speziellen Erfassungsjournalen oder Registern (Kassenbuch, Wareneingangsregister, Bestand an Karten zur Buchhaltung des Anlagevermögens). Sein Zweck besteht darin, die Kontrolle über die Sicherheit der bei der Buchhaltung eingegangenen Dokumente und die Richtigkeit der Aufzeichnung sicherzustellen. Für Anfragen dient die chronologische Registrierung. ▪ Systematische Register – werden zur Gruppierung von Buchhaltungsunterlagen in synthetische und analytische Konten geführt (Das Hauptbuch wird von der Buchhaltungsabteilung unter Verwendung einer Erinnerungsauftragsform der Buchhaltung zur Gruppierung von Transaktionen in synthetische Konten geführt). ▪ Kombinierte Register – kombinieren Sie chronologische und synthetische Aufzeichnungen (die meisten Auftragszeitschriften, das Buch „Hauptjournal“). Klassifizierung nach Informationsvolumen. Synthetische Register - offen für die Führung synthetischer Konten (ohne erläuternden Text, die nur das Datum, die Nummerierung und die Buchung angeben). Ein kurzer Text wird selten angegeben (Verzeichnis der Buchhaltungsbelege). Analytische Register - dienen dazu, die Indikatoren analytischer Konten widerzuspiegeln und das Vorhandensein und die Bewegung jeder Art von Wert zu kontrollieren. Klassifizierung nach Struktur. Einwegregister - verschiedene Karten zur Abrechnung von Materialwerten, Abrechnungen, sie kombinieren separate Spalten von Belastungs- und Gutschrifteinträgen. Die Buchhaltung wird auf einem Blatt in Geld-, Natur- oder beiden Zählern gleichzeitig geführt. Einweg-Registrierungsformular. Bilaterale Register - in der Buchhaltung verwendet. Das Konto wird auf einer erweiterten Seite eröffnet, das linke ist Soll, das rechte ist Guthaben. Wird nur für die manuelle Abrechnung verwendet. Doppelseitiges Registerformular. ▪ Multigraph-Register – spiegeln zusätzliche Indikatoren innerhalb des Analysekontos wider. Insbesondere wird die Bilanzierung der Materialbewegungen sowohl für die Organisation als Ganzes als auch im Kontext der materiell verantwortlichen Personen, Abteilungen und Kostenpositionen berücksichtigt. ▪ Linearregister sind eine Art Polygraphregister. Hier wird jedes analytische Konto nur in einer Zeile wiedergegeben, was eine Aufteilung des synthetischen Kontos in eine unbegrenzte Anzahl analytischer Konten ermöglicht. ▪ Schachregister – werden verwendet, um gleichzeitig die Belastungsbeträge eines Kontos und die Guthabenbeträge eines anderen Kontos anzuzeigen. Jeder Betrag wird am Schnittpunkt einer Zeile und einer Spalte geschrieben. Thema 10. KORREKTUR VON FEHLERN IN DOKUMENTEN UND BUCHFÜHRUNGSREGISTER Bei der Führung von Dokumenten und Fleckverzeichnissen sind Löschungen sowohl im digitalen als auch im Textteil nicht zulässig. Bei der Aufbewahrung von Buchhaltungsregistern müssen diese vor unbefugter Korrektur geschützt werden. Um fehlerhafte Buchungen in der Buchhaltung zu korrigieren, werden mehrere Methoden verwendet. Korrekturmethode - besteht darin, den Text oder Betrag zu streichen und den richtigen Text oder Betrag über den durchgestrichenen zu schreiben. Das Durchstreichen erfolgt mit einer Zeile, damit das Durchstreichen lesbar ist. Der gesamte Betrag wird komplett durchgestrichen, auch wenn nur eine Zahl irrtümlich erfasst wird. Die Korrektur muss angegeben und bestätigt werden: im Dokument - durch die Unterschriften der Personen, die das Dokument bestätigt haben; in Buchhaltungsregistern - durch die Unterschrift der Person, die die Berichtigung vorgenommen hat. Am Rand gegenüber der Zeile des korrigierten Eintrags steht ein typischer Satz: „Believe the corrected“. Die Korrekturmethode wird verwendet, um Fehler infolge einer falschen Berechnung von Summen sowie im Falle einer Eintragung in das falsche Buchungsregister zu korrigieren, das in der Transaktion angegeben ist. Dieses Verfahren wird angewendet, wenn Fehler in den Registern des Journal-Order-Rechnungsformulars vor der Ergebnisfestlegung sowie in den Rechnungsregistern des Memorial-Order-Formulars vor der Vorlage der Bilanz festgestellt werden. Nach der Übertragung der Summen in das Hauptbuch sind keine Korrekturen zulässig. In diesem Fall erstellt die Buchhaltung eine Bescheinigung über die Höhe des Fehlers, deren Daten als separate Zeile in das Hauptbuch eingetragen werden. Diese Zertifikate werden in den entsprechenden Registern gespeichert. Methode der zusätzlichen Buchung - wird verwendet, wenn der in den Registern erfasste Betrag geringer ist als der tatsächliche Betrag: ▪ wenn die Korrespondenz der Konten korrekt angegeben wird, jedoch in geringerem Umfang; ▪ wenn die tatsächlichen Produktionskosten höher sind als die Standardkosten (geplant). Der fehlende Betrag wird gebucht. Beispiel 1 Auf der Grundlage eines Kontoauszugs erhielt die Kassiererin 1000 Rubel. Vorbereitete Buchhaltung: Lastschrift Konten 50 "Kasse" Kredit Konten 51 "Abrechnungskonten" in Höhe von 100 Rubel. Es ist also eine zusätzliche Verkabelung erforderlich: Lastschrift Konten 50 "Kasse" Kredit Konten 51 "Abrechnungskonten" in Höhe von 900 Rubel. Die Methode der „roten Seite“ (bzw. Negativbuchung) dient der Korrektur von Fehlbuchungen bei hohen Beträgen oder Fehlbuchungen. Die Korrektur besteht darin, dass die fehlerhafte Eingabe oder Eingabe rot überschrieben (oder markiert: "Kreis") wird, dann erfolgt die Eingabe in normaler Farbe. Bei der Berechnung der Summen wird der „rote“ Betrag abgezogen. Beispiel 2 Betrachten Sie den gleichen Fall wie im vorherigen Beispiel, aber mit dieser Version der Verdrahtung: Lastschrift Konten 51 "Abrechnungskonten" Kredit Konten 50 "Kasse" in Höhe von 1000 Rubel. Die Lösung besteht darin, die Verkabelung zu schreiben: Lastschrift Konten 51 "Abrechnungskonten" Kredit Konten 50 "Kasse" in Höhe von 1000 Rubel. in roter Tinte, und dann wird die richtige Verkabelung geschrieben: Lastschrift Konten 50 "Kasse" Kredit Konten 51 "Abrechnungskonten" in Höhe von 1000 Rubel. Thema 11. FORMEN DER RECHNUNGSLEGUNG Um Informationen in der Buchhaltung in verschiedenen Kombinationen zu registrieren, werden Bücher, Karten, Zeitschriften usw. verwendet, in denen Einträge in unterschiedlichen Reihenfolgen vorgenommen werden. Als Ergebnis werden verschiedene Formen der Buchhaltung gebildet. Die Form der Rechnungslegung wird als eine Reihe von Rechnungslegungsregistern verstanden, die das Verhältnis zwischen synthetischer und analytischer Rechnungslegung, die Methodik und Technik zur Registrierung von Vorgängen, die Technologie und Organisation des Rechnungslegungsprozesses vorgeben. Im Folgenden sind die gängigsten Formen der Rechnungslegung aufgeführt. "Hauptmagazin". Dies ist eine der Buch- und Kartenformen der Buchhaltung, die in Organisationen mit geringem Produktionsvolumen, in einzelnen Institutionen und einigen Finanzbehörden durchgeführt wird. Charakteristisch für diese Form ist, dass die Register für chronologische und systematische Aufzeichnungen in einem Register – dem „Magazine Main“ – zusammengefasst sind. Journaleinträge werden direkt aus Primärdokumenten oder aus konsolidierten Dokumenten geschrieben. Bei der Anmeldung wird jedem Posting eine Nummer und eine Zeile zugeordnet. Synthetische Kontostände werden am Anfang des Monats in das Journal übertragen. Anschließend werden Transaktionen erfasst, Umsätze angezeigt und der Saldo berechnet. Somit werden die Konten nach der Saldoerfassung am 1. Tag des Folgemonats geschlossen. Die analytische Buchhaltung wird in Büchern oder auf Karten geführt. Gemäß der analytischen Buchhaltung wird ein Umsatzblatt erstellt, das mit den synthetischen Buchhaltungsdaten verglichen wird.

Eine einfache Form wird mit Eigentumsregistern gepflegt. Als Buchhaltungsregister werden acht einheitliche Auszüge verwendet: ▪ B1 (Bilanzierung des Anlagevermögens und der Abschreibungskosten); ▪ B2 (Bilanzierung von Vorräten, Waren, Fertigprodukten und nach Wert gezahlter Mehrwertsteuer); ▪ B3 (Bilanzierung der Produktionskosten); ▪ B4 (Buchhaltung von Bargeld und Geldern); ▪ B5 (Buchhaltung von Abrechnungen und anderen Transaktionen); ▪ B6 (Verkaufsbuchhaltung); ▪ B7 (Bilanzierung von Abrechnungen mit Lieferanten); ▪ B8 (Lohnabrechnung). Die Betriebsabrechnung wird nach einem Monat durch die Berechnung der Umsatzsummen abgeschlossen. Die Ergebnisse werden in das Schachblatt - B9 eingetragen. Die Mahnordnungsform der Abrechnung hat ihren Namen von der Mahnordnung, die die Bearbeitung von Primärdokumenten abschließt. Bei dieser Form der Buchhaltung wird für jeden Geschäftsvorfall (bzw. für in einem konsolidierten Dokument zusammengefasste Gruppen von Vorgängen) ein Mahnbescheid erstellt. Ein charakteristisches Merkmal dieses Formulars ist, dass die von der Buchhaltung erhaltenen Dokumente gesammelt und in den kumulierten Aufstellungen erfasst werden. Für jede Dokumentengruppe wird eine Gedenkordnung erstellt. Alle Dokumente, die sich auf diese Entsendung beziehen, sowohl primär als auch zusammenfassend, sind ihr beigefügt. Die Bestellung gibt die Nummer, Zusammenfassung der Operation, Belastung, Gutschrift, Betrag an. Die synthetische Buchhaltung wird in zwei Registern durchgeführt: ▪ Registrierungsjournal; ▪ Hauptbuch. Das Journal wird verwendet, um Transaktionen in chronologischer Reihenfolge aufzuzeichnen. Dann werden Mahnbescheide im Hauptbuch erfasst, das ein zweiseitiges Formular hat. Die analytische Buchhaltung erfolgt hauptsächlich in Karten, Einträge in analytische Buchhaltungsregister erfolgen direkt aus den der Bestellung beigefügten primären oder konsolidierten Dokumenten. Das Zeitschriftenbestellformular hat seinen Namen vom Hauptregister - der Zeitschriftenbestellung. Bei dieser Form der Buchhaltung werden zwei Hauptregister verwendet: ▪ Um die Arbeit beim Zusammenfassen und Gruppieren von Daten zu erleichtern, werden spezielle Entwicklungstabellen verwendet. Bestellmagazine sind freie Blätter, die nach dem Schachprinzip aufgebaut sind. Die Eintragung erfolgt nach Eingang der Unterlagen. Bestelljournale werden auf Guthabenbasis erstellt. Sie können für ein Konto (Journal-Bestellung Nr. 1 – „Kasse“, Journal-Bestellung Nr. 2 – „Abrechnungskonto“) oder für mehrere Konten (Journal-Bestellung Nr. 10 – „Herstellungskosten“) verwendet werden. Neben Auftragsjournalen werden Kontoauszüge geöffnet. Sie werden verwendet, wenn die erforderlichen analytischen Indikatoren nur schwer direkt aus Auftragsjournalen zu erhalten sind. Bartransaktionen, Transaktionen auf Abrechnungs- und Devisenkonten werden sowohl im Soll als auch im Haben erfasst. Die Summen der Auftragsjournale am Monatsende werden in das Hauptbuch übernommen.

Das Hauptbuch wird für ein Jahr geöffnet. Jedem Konto sind ein oder zwei Blätter zugeordnet. Auf der Grundlage des Hauptbuchs und anderer Register werden Berichtsformulare ausgefüllt. Die automatisierte (elektronische) Form entstand durch den Einsatz von Computertechnik zur Datenverarbeitung. Es wurden spezielle Programme für Buchhaltung und Finanzberechnungen entwickelt, mit denen Sie bestimmte Indikatoren bilden und Berechnungen durchführen können. Die Verwendung einer elektronischen Form der Buchhaltung ermöglicht ohne Ausdrucken: