|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Vorlesungsunterlagen, Spickzettel

Staats- und Kommunalfinanzen. Vorlesungsskript: kurz das Wichtigste

Verzeichnis / Vorlesungsunterlagen, Spickzettel Inhaltsverzeichnis

VORTRAG Nr. 1. Das Wesen und die Entstehungsgeschichte der staatlichen und kommunalen Finanzen 1. Das Wesen der Finanzen Finanzen - Dies ist ein vom Staat geschaffenes und reguliertes System monetärer Beziehungen, das mit der Umverteilung des Wertes des Bruttoinlandsprodukts sowie eines Teils des Volksvermögens verbunden ist. Mit dem Aufkommen des Staates kam das Finanzsystem. Bereits unter dem Sklavensystem erfüllte der Staat eine Reihe von sozioökonomischen Funktionen (wie die Aufrechterhaltung der Armee, den Schutz der öffentlichen Ordnung, den Bau von Gebäuden, Straßen usw.) und füllte seine Staatskasse durch Bar- und Steuergelder auf in Form von Sachleistungen. Aus der Verschmelzung der monetären Steuerform mit den Aufgaben des Staates selbst entstand das Wesen der öffentlichen Finanzen. Die Staats- und Gemeindefinanzen sind ein staatlich geregeltes Bündel von Umverteilungsgeldverhältnissen zur Bildung und Verwendung von Geldeinnahmen, die zur Erfüllung wichtiger strategischer Aufgaben erforderlich sind. Zentrale Geldeinnahmen (Fonds) umfassen Haushalte aller Ebenen (staatlich, regional, kommunal) sowie außerbudgetäre Fonds (Bundes- und Gebietskrankenkassen, Pensionskasse, Sozialversicherungskasse). Es ist allgemein anerkannt, dass die Staats- und Kommunalfinanzen vier Funktionen erfüllen: 1) Planung - Erreichen eines maximalen Gleichgewichts und der Verhältnismäßigkeit der finanziellen Ressourcen; 2) Organisation - die Notwendigkeit, das Verfahren für die Erstellung, Genehmigung und Ausführung des Haushaltsplans, die Auswahl autorisierter Kreditinstitute und die Begrenzung der Befugnisse der Exekutiv- und Legislativbehörden im Haushaltsverfahren festzulegen; 3) Stimulation; 4) Kontrolle - die Notwendigkeit, bei der Vorbereitung, Genehmigung und Ausführung des Haushaltsplans Kontrolle auszuüben. Die Finanzen und das Finanzwesen entstanden zur Zeit der Verbindung von Staat und Steuern. Steuer Steuern existierten nicht mehr in Form von Sachleistungen und wurden seit einiger Zeit nur noch in Geldform erhoben. 2. Die Entstehungsgeschichte der Staats- und Kommunalfinanzen Die Entstehung finanzieller Beziehungen ist mit dem Prozess der Trennung der Staatskasse vom Eigentum des Monarchen verbunden. Seitdem wird der Begriff „Finanzen“ verwendet. Im Mittelalter bedeutete dieser Begriff Einkommen. In europäischen Ländern näher am XVIII Jahrhundert. Die Finanzen umfassten die Gesamtheit der Einnahmen, Ausgaben und Staatsschulden. Anfänglich wurden Finanzen als Geldmittel betrachtet. Etwas später begann der Begriff "Finanzen" lokale Finanzen einzuschließen. Dank der Entwicklung der Finanzwissenschaft begann der Staat, sich der Finanzgestaltung sinnvoller zu nähern. Finanzen wurde als eine Kombination aus Steuererhebungen, Eigentum, Budgetierung und Ausgaben für allgemeinere Zwecke betrachtet. In der Weltpraxis gibt es zwei Theorien über die Entstehung des Finanzwesens: die klassische und die neoklassische. Die klassische Theorie impliziert die Dominanz des Staates über die Finanzen. Neoklassiker präsentieren eine andere Vision des Finanzsystems. Sie lösen sich vollständig von der Dominanz des Staates in allen Bereichen, einschließlich der Vergabe von Finanzen als eigenständige Kategorie. Die klassische Theorie präsentiert Gedanken zur Steuerpolitik des Staates. In dieser Hinsicht wurde Adam Smith berühmt. Sein Verdienst liegt in der Entwicklung von Regeln in Bezug auf das Verhältnis des Steuerzahlers zum Steuersystem. In modernen Steuerbeziehungen spiegeln sich diese Regeln beispielsweise auch in der Abgabenordnung der Russischen Föderation wider. Die Regeln von A. Smith lauten: 1) Steuern sollten der Industrie und der menschlichen Freiheit nicht schaden; 2) Steuern müssen fair und gleich sein; 3) Steuern müssen gute Gründe haben; 4) Es sollte nicht viele Kassen und viele Steuereintreiber geben. Die neoklassische Theorie erhielt ihren Beginn in der Mitte des XNUMX. Jahrhunderts. Eine neue Phase in der Entwicklung des Finanzwesens ist eingetreten. Der neoklassische Ansatz wird auf die Gestaltung nationaler und internationaler Finanzbeziehungen angewendet. Die Theorie basiert auf vier Prinzipien: 1) Die Wirtschaftskraft des Staates und damit die Stabilität seines Finanzsystems wird maßgeblich von der Wirtschaftskraft des Privatsektors bestimmt, der auf großen Organisationen beruht; 2) minimale staatliche Eingriffe in den Privatsektor; 3) die wichtigsten verfügbaren Quellen der finanziellen Entwicklung großer Unternehmen sind Gewinne und Kapitalmärkte; 4) Aufgrund der Internationalisierung der Arbeits-, Kapital- und Gütermärkte ist der allgemeine Entwicklungsverlauf der Finanzsysteme verschiedener Länder der Wunsch nach Integration. Dieser Begriff wurde in Russland ab dem XNUMX. Jahrhundert verwendet. und seine Interpretation war wie folgt: „Finanzen sind alles, was die Einnahmen und Ausgaben des Staates betrifft“ (V. I. Dal). 1802 war geprägt von der Schaffung von Ministerien, darunter das Finanzministerium. Es war zuständig für das System der Einkommenskontrolle, Außenbeziehungen, Zollangelegenheiten, Steuern und Abgaben usw. Das Finanzministerium bestand aus Finanz- und Wirtschaftskollegien. Einige finanzielle und wirtschaftliche Angelegenheiten blieben jedoch in der Zuständigkeit anderer Institutionen: des Handelsministeriums, des Innenministeriums und der Staatskasse. Gemäß den Funktionen und Befugnissen des Finanzministeriums des XVIII-XIX Jahrhunderts. ist der Prototyp des modernen Finanzinstituts. Die Arbeit des "alten" Ministeriums bestand darin, Fragen der staatlichen Kreditvergabe zu lösen, die Einnahmequellen für die Staatskasse zu bestimmen, die Prägung von Metallmünzen zu verwalten und Papiergeld auszugeben. Darüber hinaus umfasste die Zuständigkeit dieser Stelle die Kontrolle über die Einziehung und den Erhalt von Steuern. Die Struktur des Finanzministeriums wurde von M. M. Speransky überarbeitet: Minister -> Abteilungen -> Zweige -> Tabellen An der Spitze des Ministeriums stand der Finanzminister, dem ein Rat und ein Amt unterstanden. Das Ministerium selbst bestand aus Abteilungen, Zweigstellen, Tischen. Bei der Entscheidungsfindung und im Umgang mit höheren Behörden war eine Unterordnung vorgesehen: Prokuristen unterstanden den Abteilungsleitern und Abteilungsleiter den Abteilungsdirektoren, die wiederum direkt dem Minister unterstellt waren. Der Kaiser ernannte einen Minister, der nur ihm untergeordnet war. Somit lag das Prinzip der Befehlseinheit in der Leitung der Ministerien. Die Struktur der Ministerien wurde nach französischer Analogie aufgebaut. Das Finanzministerium spielte eine wichtige Rolle bei der Überprüfung der "jährlichen" Finanzberichte anderer Ministerien. Darüber hinaus wurden diese Berichte zusammen mit den entwickelten Vorschlägen dem Staatsrat und dem König selbst vorgelegt. Bei der Erstellung des Budgets musste das Finanzministerium die Voranschläge der einzelnen Ministerien berücksichtigen, die bis spätestens 15. November eingereicht wurden. In Zukunft wurden die Schätzungen auf eine Liste von Einnahmen- und Ausgabenposten reduziert. In dieser Form wurde der Haushalt dem Staatsrat zur Prüfung und dann zur Genehmigung durch den Souverän vorgelegt. Derzeit verläuft die Prüfung und Genehmigung des Budgets auf demselben Weg: von den Ministerien bis zum Präsidenten. Die Verteilung der Ausgaben und Einnahmequellen bei der Erstellung des Haushaltsplans war damals streng vertraulich. In diesem Stadium der Entwicklung der Haushaltsbeziehungen ist dieser Prozess ziemlich transparent und offen. 1862 wurden neue Regeln für die Zusammenstellung, Ausführung und Genehmigung der Staatsmalerei erlassen. Die Staatsmalerei wurde publikationspflichtig. Die Hauptprinzipien für die Erstellung und Ausgabe der Staatskasse proklamierten die Haushaltseinheit, eine einzige Kassenausführung, d. H. Ausgaben wurden von den Kassen der Staatskasse getätigt, wo alle Staatseinnahmen angesammelt wurden. Bei Knappheit suchte man nach zusätzlichen Einnahmequellen. Dies könnte eine Erhöhung der Steuern und Abgaben, der Verkauf von Staatseigentum und Bauern sein. Um die Probleme der Deckung des Haushaltsdefizits anzugehen, wurde ein ressortübergreifender Finanzausschuss beim Finanzministerium eingerichtet. In der Struktur des Ministeriums gab es eine Kommission für die Rückzahlung von Schulden. Ihre Zuständigkeit umfasste die Prüfung und Lösung von Fragen zur Reduzierung der internen und externen Staatsverschuldung. Das Finanzministerium bestand aus sechs Abteilungen. Dazu gehörten: das Ministerium für Bergbau- und Salzangelegenheiten, das Ministerium für verschiedene Steuern und Abgaben, das Ministerium für Staatseigentum, das Ministerium für Manufakturen, das Ministerium für Binnenhandel und die Staatskasse. Die Abteilung für verschiedene Steuern und Abgaben war für die Erhebung direkter und indirekter Steuern und die Durchführung von Volkszählungen der steuerpflichtigen Bevölkerung zuständig. Das State Property Department verwaltete Staatseigentum und Staatsbauern. Bergbaubetriebe, Salzwirtschaft und Münze waren der Abteilung für Bergbau und Salzwirtschaft unterstellt, zu der auch das Bergbauinstitut und der wissenschaftliche Ausschuss für Bergbau gehörten. Die Kontrolle über den Eingang und die Ausgabe aller staatlichen Mittel wurde von der Staatsexpedition der Konten des Senats, der Abteilung zur Auflösung alter Konten des ehemaligen Revisionskollegiums und der Kontenexpedition der Abteilung für Wasserkommunikation durchgeführt. Alle Strukturorgane wurden später in der Generaldirektion für die Prüfung der öffentlichen Finanzen zusammengelegt. Der Apparat der Abteilung bestand aus dem Staatskontrolleur und zwei Abteilungen (ziviles, militärisches und maritimes Meldewesen). Die Finanzkontrolle war formeller Natur und beschränkte sich auf die Überprüfung von Dokumenten, Berichten und Büchern in St. Petersburg; Die Hauptdirektion hatte keine unabhängigen örtlichen Körperschaften. Dieses Gremium wurde teilweise zum Prototyp der modernen Rechnungskammer, die nach russischem Recht weitreichende Befugnisse hat. Viel schlimmer war es bei den monetären Beziehungen. Unter dem Feudalsystem war die Kreditvergabe schwach entwickelt. Fast alle Banken des Landes vergaben Kredite nur an Grundbesitzer unter Leibeigenen. 1847 wurde die State Commercial Bank für die Kaufmannsklasse gegründet. Dementsprechend vergab diese Bank Kredite ausschließlich an die Kaufleute. Die Assignation Bank befasste sich mit der Ausgabe von Banknoten und deren Umtausch gegen Münzen. Leibeigene hatten keinen Anspruch auf Kredite. Die einzige Bank für die Mittelbauern war die Landbank. Alle diese Banken unterstanden dem Finanzministerium. Später wurde der Rat der staatlichen Kreditinstitute gegründet, um den Umsatz im Bankensektor zu kontrollieren. Dieses Gremium war Teil des betreffenden Ministeriums. Die State Bank wurde auf der Grundlage der Commercial and Loan Banks gegründet. Dementsprechend wurden alle Guthaben der aufgelösten Banken auf die neu gegründete Bank übertragen. Die Haupttätigkeit der Bank ist die Verwahrung von verzinslichen Einlagen, die Ausgabe von Krediten und durch Wertpapiere und Edelmetalle besicherten Krediten, der An- und Verkauf von Gold, die Abrechnung von Wechselgeschäften. Später gab die State Bank Wertpapiere aus. 1882 wurde die Bauernlandbank gegründet. Die Grundlage seiner Tätigkeit war die Vermittlung beim Erwerb von Land von den Adligen und dessen Verkauf an den Kulaken. Wie Sie wissen, verlangte die Bank hohe Zinsen. Nicht alle Teile der Bauernschaft konnten es sich leisten, Land mit einem Darlehen zu kaufen. Parallel dazu wurde eine weitere Bank gegründet, die nur Adligen und Landbesitzern diente. Diese Bank wurde Noble Land Bank genannt. Die Haupttätigkeit der Bank bestand in der Vergabe von grundpfandrechtlich gesicherten Krediten an den Adel. Der Zusammenbruch des Finanzsystems in Russland begann mit dem Aufkommen von E. F. Kankrin. Unter seiner Leitung 1839-1843. Die Währungsreform wurde durchgeführt. Im Rahmen des Finanzministeriums wurde eine Expedition staatlicher Gutschriften eingerichtet, deren Funktion die Ausstellung von Gutschriften war. Wenig später wurde sie aufgelöst. Der fatale Fehler des Ministers war die mangelnde Bereitschaft, die Kreditvergabe an die Industrie und den Bau von Eisenbahnen zu entwickeln. Außerdem wurde die Bildung eines Bürgertums aus Bauern und Philistern auf jede erdenkliche Weise behindert. Nach dem Krieg verarmte die Staatskasse. Es gab eine Frage zum Bau von Eisenbahnen, die enorme Mittel erforderten. Aus Budgetgründen war dies nicht möglich. Also gewährte die Regierung den Eisenbahngesellschaften große Kredite und garantierte den Zinsertrag. Das Haushaltsdefizit wurde künstlich durch die Ausgabe von Kreditnoten und Krediten gedeckt. Das Finanzsystem erlitt seinen endgültigen Zusammenbruch während der Kriegszeit (während des Krimkrieges). Während der Regierungszeit von Alexander II. wurden Veränderungen in der sozioökonomischen Entwicklung des Landes skizziert. Industrie und Gewerbe wurden wichtig, weil sie die Füllung des Staatshaushalts sicherstellten. Bedeutende Momente in der russischen Geschichte waren die Bauernreform von 1861 und die Erlösungsaktion. Damit einher ging der Ausbau des Staatsapparates und eine Aufwertung des Finanzministeriums. Die „Einlösungsordnung“ (19. Februar 1861) legte fest, dass die Verwaltung der Einlösungsoperationen der sicheren Schatzkammer von St. Petersburg anvertraut wurde. Mit der Zunahme der Zahl der Rückzahlungsfälle wurde die Hauptrückzahlungsinstitution in der Struktur des Ministeriums gebildet. Später wurden zwei Abteilungen innerhalb des Finanzministeriums getrennt: die Abteilung für Nebengebühren und die Abteilung für Gehaltsgebühren. Die Einrichtung von Abteilungen ist mit der Erhebung bestimmter Waren mit Verbrauchsteuern verbunden. Dies betraf insbesondere die Herstellung von alkoholischen Getränken. Die Abteilung Feste Abgaben war zuständig für Verbrauchsteuern (Trinken, Rübenzucker) und Abgaben (Pass, Gericht). Verbrauchssteuern galten damals als Haupteinnahmequelle des Staatshaushalts. Die Gehaltsabteilung war für das System der Direkteinzüge und Sachabgaben zuständig. Entstanden zu Beginn des XNUMX. Jahrhunderts. Das Ministerium für Handel und Industrie übernahm einige Aufgaben des Finanzministeriums. Später wurde die Rolle des Ministeriums bei der Verwaltung des Kreditgeschäfts und des Auslandsdarlehensgeschäfts gestärkt. Die Agrarpolitik Stolypins verstärkte die Tätigkeit der Bauernbank, die dem Ministerium unterstand. Er erhielt das Recht, den Bauern Kredite für die Sicherheit von Kleingartenland zu gewähren, wenn er in neues Land zog. Lokale Institutionen des Finanzministeriums Vor Ort waren die wichtigsten Finanzbehörden das Finanzministerium (in der Provinz) und das Finanzministerium der Kreise. Anfänglich wurde das Finanzministerium vom Vizegouverneur geleitet, und dann wurde beschlossen, den Vorsitzenden des Finanzministeriums zu ernennen. Somit wurden die Funktionen der Kontrolle über die örtlichen Finanzen auf den Leiter der Kammer übertragen. Die örtlichen Kammern entschieden über Ausschreibungsverfahren. Dies sparte das Geld der Staatskasse und ermöglichte die Entwicklung der heimischen Industrie. Um 1811, 1815, 1833, 1850, 1857. Es wurden Prüfungen durchgeführt, deren Informationen in der Wirtschaftsabteilung des Finanzministeriums gespeichert wurden. Es kontrollierte auch Staatseigentum und Angelegenheiten im Zusammenhang mit Staatsbauern. Das System der Finanzbehörden war durch eine staatliche Verwaltungsteilung gekennzeichnet. Die Bezirkskassen wurden von der Finanzabteilung verwaltet, und die Kontrollabteilung führte die interne Finanzkontrolle durch: Revision der Bücher und Jahresberichte der Schatzkammern. 1838 wurde das örtliche Ministerium für Staatseigentum gebildet, das sich mit der Verwaltung des Staatseigentums und der Staatsbauern befasste. Daher verlor das Finanzministerium die Befugnis, diese Fälle zu führen. Die Kreiskassen waren der Schatzkammer der Provinz unterstellt. Die örtliche Schatzkammer war für die Ausgabe von Geld und die Einbehaltung von Gebühren verantwortlich. Auf Anregung der örtlichen Behörden stellten die Kreiskassen Pässe aus und verkauften gestempeltes Papier. Das Exekutivorgan - das örtliche Finanzministerium - umfasste folgende Institutionen: 1) Zollbezirke; 2) Zollwachen; 3) Bergbautafeln; 4) Salzbüros; 5) Fertigungsausschuss; 6) Handelsberatung. VORTRAG Nr. 2. Das Haushaltssystem der Russischen Föderation Das Budgetsystem ist eine Reihe von Budgets auf verschiedenen Ebenen, die miteinander verbunden sind. Die Struktur des Haushaltssystems richtet sich nach der Staatsform. Es gibt zwei Formen der Organisation des Haushaltssystems in Bezug auf die öffentlichen Finanzen. 1. Einfach (einheitlich). Länder mit dieser Form stellen einen einzigen zentralisierten Staat dar, der aus abhängigen administrativ-territorialen Einheiten besteht (Japan, England, Schweiz, Frankreich usw.). Einheitsstaaten haben ein zweistufiges Haushaltssystem: den Staatshaushalt und die lokalen Haushalte. Somit besteht das Haushaltssystem Japans aus dem Staatshaushalt, den Haushalten von 47 Präfekturen und 3255 Gemeinden. Das französische Haushaltssystem umfasst den Zentralhaushalt und die Haushalte von 95 Departements sowie etwa 38 Gemeinden. Der Staatshaushalt ist ein Akkumulator eines Teils des Nationaleinkommens, der über das Finanzsystem umverteilt wird. Dem Staatshaushalt werden hohe Steuereinnahmen zugewiesen, die es ermöglichen, Ausgaben für die Erfüllung sozialwirtschaftlicher Aufgaben zu tätigen. 1960-1970. in den westlichen Ländern kam es zu einer Zusammenlegung kommunaler Verwaltungseinheiten. Dadurch hat die Bedeutung der kommunalen Haushalte zugenommen. Im Vereinigten Königreich wurde beispielsweise eine Reform der Kommunalverwaltungen durchgeführt. Während der Reform gab es eine Aufteilung in Kreise und Bezirke. Außerdem wurden kleinere Verwaltungsgliederungen wie Landkreise und Kirchengemeinden abgeschafft. Die positiven Aspekte der Reform der Organe der kommunalen Selbstverwaltung waren die Verringerung der Zahl der kommunalen Haushalte und die Zunahme ihres Volumens. Damit sind die haushaltsübergreifenden Beziehungen zwischen der Staatskasse und den Haushalten der kommunalen Einheiten fokussierter geworden. Die Organe der örtlichen Selbstverwaltung konnten viele soziale Angelegenheiten in der Region selbstständig regeln. Lokale Budgets fungieren als „Dirigenten“ der Finanz-, Wirtschafts- und Sozialpolitik der Regierung. Obwohl die lokalen Haushalte formal als unabhängig vom Zentrum gelten, werden in Wirklichkeit erhebliche Mittel aus dem allgemeinen Haushalt in Form von Zuschüssen und gezielten Zuschüssen bereitgestellt, um die laufenden Ausgaben der lokalen Behörden zu finanzieren. In Japan erfolgt die Beziehung zwischen dem Staatshaushalt und den lokalen Haushalten auf der Ebene der Subventionierung für den beabsichtigten Zweck (z. B. für den Bau von Wasserkraftwerken). 2. Komplex (föderal, konföderiert, imperial). Die komplexe Form des Geräts stellt einen Zusammenschluss von Staaten oder territorialen Einheiten dar, die unabhängig voneinander sind (USA, Kanada, Deutschland, verbündete Staaten, Russland usw.). In Bundesländern gibt es ein dreistufiges Haushaltssystem: den Haushalt der Zentralregierung, die Haushalte der Mitglieder des Bundes und die kommunalen Haushalte. Ein Merkmal der föderalen Finanzstruktur ist die Unabhängigkeit der einzelnen Haushaltsebenen und die Vielfalt der Beziehungen zwischen diesen Ebenen. Das US-Haushaltssystem umfasst beispielsweise: 1) der Bundeshaushalt; 2) die Haushalte von fünfzig Staaten; 3) mehr als 80 Haushalte lokaler Verwaltungseinheiten: a) 3000 Bezirke; b) 19 Gemeinden; c) 17 Städte und Gemeinden; d) 15 Schulbezirke; e) 29 Sonderbezirke. Das Haushaltssystem Deutschlands besteht aus: 1) der Bundeshaushalt; 2) die Haushalte von 16 Ländern, einschließlich der Haushalte der Hansestädte; 3) Gemeindehaushalte, einschließlich der Haushalte von Gemeindeverbänden und Kreisverbänden usw. Der Bundeshaushalt ist die finanzielle Grundlage der Regierung und spielt die führende Rolle. Ausgaben und Einnahmen der kommunalen Haushalte in föderaler Struktur werden nicht in die Haushalte der Mitglieder des Verbandes aufgenommen, und die Ausgaben und Einnahmen der Mitglieder des Verbandes werden nicht in den Bundeshaushalt aufgenommen. Der Bundeshaushalt beinhaltet Grundsteuern. Die Einkommensteuer- und Körperschaftsteuereinnahmen in den USA betragen 60 %. Die wichtigsten Ausgaben werden dem Bundeshaushalt zugewiesen: militärische, wirtschaftliche, einige soziale, administrative. Im Bundeshaushalt Deutschlands gibt es einen Ausgabenposten im Zusammenhang mit der Teilnahme des Landes an der EU. Die Einnahmen der Haushalte der Mitglieder des Verbandes sind Steuern, Erträge aus ihrem Vermögen und Mittel, die durch die Ausgabe von Darlehen aufgebracht werden. Den Löwenanteil der Einnahmen in den Haushalten der Länder machen die sogenannten direkten Steuern aus: Einkommenssteuer, Erbschaftssteuer, Körperschaftssteuer, Grundsteuer. Die Haupteinnahmequellen im Haushalt der Provinzen, zum Beispiel Kanada, sind Verbrauchsteuern, Einkommensteuer, Körperschaftsteuer, Zahlungen an Sozialversicherungsfonds. Die Verausgabung der Haushalte der Mitglieder des Verbandes erfolgt nach Maßgabe ihrer Aufgaben in wirtschaftlichen und sozialen Tätigkeiten, der Gewährung finanzieller Hilfen für die Landwirtschaft und einzelne Wirtschaftszweige, der Unterhaltung des Verwaltungsapparates (Justizbehörden, Polizei). Alle Ebenen der Haushaltskette sind eng miteinander verzahnt. Jeder Staat unterscheidet sich in der Art und Weise der Interaktion zwischen den Gliedern des Haushaltssystems. In den Vereinigten Staaten fließen Mittel aus dem Bundeshaushalt in Form von Subventionen in staatliche und lokale Haushalte. Es gibt folgende Formen von finanziellen Verbindungen: Blöcke und Einkommensbeteiligungsprogramme. Zu den Blöcken gehören Bundessubventionen für Staaten und Kommunen. Gebietskörperschaften haben das Recht, sie in einem bestimmten sozioökonomischen Bereich (z. B. Gesundheitsfürsorge, Beschäftigung, Wohnungsbau usw.) zu verwenden. In Deutschland fließen Mittel aus dem Bundeshaushalt in Form von Zuschüssen an die Haushalte der Länder. Die Behörden der Länder wiederum überweisen die entsprechenden Beträge an die Gemeinden. Gemäß dem Haushaltsgesetzbuch der Russischen Föderation besteht das Haushaltssystem der Russischen Föderation aus den Haushalten der folgenden Ebenen: 1) der Bundeshaushalt und die Haushalte der staatlichen Sondervermögen; 2) die Haushalte der konstituierenden Einheiten der Russischen Föderation und die Haushalte der außerbudgetären Fonds der Territorialstaaten; 3) lokale Budgets der Stadtbezirke, Stadtbezirke, innerstädtischen Gemeindeformationen der föderalen Städte Moskau und St. Petersburg; 4) Budgets von städtischen und ländlichen Siedlungen. Auf jeder Ebene gibt es einen Prozess der Entwicklung, Annahme, Ausführung und Kontrolle der finanziellen Ressourcen von Budgets. Der Bundeshaushalt und die Haushalte der Sondervermögen der Länder werden in Form von Bundesgesetzen aufgestellt und genehmigt. Die Haushalte der konstituierenden Einheiten der Russischen Föderation und die Budgets der außerbudgetären Fonds der Territorialstaaten werden in Form von Gesetzen der konstituierenden Einheiten der Russischen Föderation entwickelt und genehmigt. Lokale Budgets werden in Form von Rechtsakten von Vertretungsorganen der lokalen Selbstverwaltung entwickelt und genehmigt. Für alle Ebenen wird das Jahresbudget für ein Geschäftsjahr erstellt, das dem Kalenderjahr entspricht. Die Gesamtheit aller Haushalte im jeweiligen Gebiet bildet den konsolidierten Haushalt. Der konsolidierte Haushalt der Russischen Föderation umfasst: 1) der Bundeshaushalt; 2) eine Reihe von Haushalten anderer Ebenen des Haushaltssystems der Russischen Föderation. Der konsolidierte Haushalt enthält nicht die Haushalte der staatlichen und territorialen außerbudgetären Fonds. Auch zwischenstaatliche Transfers sind in diesem System nicht enthalten. Die Verwendung des konsolidierten Budgets ist eng mit dem Prozess der Budgetplanung und -prognose verbunden. Seine quantitativen Merkmale dienen dazu, die Realität und Gültigkeit der Indikatoren der föderalen, regionalen und kommunalen Haushalte zu bestätigen. Zusammenfassung der Budgets - Dies ist ein Abrechnungsdokument, das die Verbindung (Konsolidierung) aller Indikatoren widerspiegelt, die die kombinierten Budgets charakterisieren. Um Fehler im Konsolidierungsprozess zu vermeiden, werden bestimmte Regeln für die Zusammenfassung der wichtigsten Haushaltsindikatoren eingehalten: Einnahmen, Ausgaben, Defizit (Überschuss). Bei der Bestimmung der endgültigen Indikatoren für den Satz von Budgets: 1) Es ist verboten, Haushaltsdefizite mit Überschüssen anderer Haushalte auszugleichen (d. h. die Defizite einiger und Überschüsse anderer Haushalte im Rahmen des konsolidierten Haushalts gegenseitig zu verringern); 2) Die doppelte Zählung von Überweisungen ist nicht akzeptabel, da sie Teil der Einnahmen eines Haushalts und gleichzeitig als Ausgabe bei der Zusammensetzung eines höheren Haushalts sind. Für das effektive Funktionieren des Haushaltssystems in Russland müssen die folgenden Grundsätze beachtet werden (Artikel 28 des RF BC): 1) die Einheit des Haushaltssystems der Russischen Föderation. Dieses Prinzip impliziert die Einheit der Haushaltsgesetzgebung der Russischen Föderation, Formen der Haushaltsdokumentation und -berichterstattung, ein einheitliches Verfahren zur Festlegung und Erfüllung von Ausgabenverpflichtungen, zur Erzielung von Einnahmen und zur Ausführung von Haushaltsausgaben usw.; 2) Differenzierung der Einnahmen und Ausgaben zwischen den Ebenen des Haushaltssystems der Russischen Föderation. Der Grundsatz der Abgrenzung von Einnahmen und Ausgaben zwischen den Haushalten bedeutet die Verteilung und Zuweisung bestimmter Arten von Befugnissen an verschiedene Regierungsebenen. Dieser Grundsatz ist in erster Linie mit der Wahrnehmung der den Behörden übertragenen Aufgaben verbunden; 3) Budgetunabhängigkeit. Der Grundsatz der Haushaltsunabhängigkeit beinhaltet das Recht der Behörden, den beschlossenen Haushaltsplan selbstständig zu erstellen und auszuführen. Darüber hinaus sind Länder und Kommunen für die effiziente Verwendung der Haushaltsmittel verantwortlich. Regionale und kommunale Behörden haben das Recht, Steuern und Abgaben als Steuereinnahmen den jeweiligen Haushalten zuzuführen. Die Unabhängigkeit der unteren Haushalte manifestiert sich in der Unabhängigkeit der Ausgabenbildung. Werden Zuschüsse und Zuschüsse für zweckgebundene Ausgaben aus einem höheren Budget bezogen, entsteht die Verpflichtung, „diese für den von der Einrichtung vorgeschriebenen Bedarf zu verwenden“; 4) Gleichheit der Haushaltsrechte der Subjekte der Russischen Föderation, der Gemeinden. Der Grundsatz der Gleichheit der Haushaltsrechte der Subjekte der Russischen Föderation, der Gemeinden, bedeutet die Festlegung der Haushaltsbefugnisse der Regierungsbehörden, die Festlegung des Umfangs, der Formen und des Verfahrens für die Bereitstellung von zwischenstaatlichen Transfers nach einheitlichen Grundsätzen und Anforderungen. Dieses Prinzip ist auch in der Verfassung der Russischen Föderation verankert. Der Grundsatz der Gleichheit der Haushaltsrechte wird in der Realität nicht immer umgesetzt. Dies liegt an der ungleichmäßigen Verteilung der Transfergelder zwischen Regionen und Kommunen; 5) Vollständigkeit der Reflexion der Einnahmen und Ausgaben der Haushalte, Haushalte der staatlichen außeretatmäßigen Fonds. Der Grundsatz der Vollständigkeit der Darstellung der Einnahmen und Ausgaben der Haushalte, der Haushalte der staatlichen außerbudgetären Fonds bedeutet, dass alle Einnahmen und Ausgaben der Haushalte, der Haushalte der staatlichen außerbudgetären Fonds und andere obligatorische Einnahmen durch die Steuer- und Haushaltsgesetzgebung der Russischen Föderation bestimmt werden Bund, Gesetze über staatliche außerbudgetäre Fonds unterliegen unbedingt und vollständig der Berücksichtigung in Haushalten, Haushalten staatlicher außerbudgetärer Fonds; 6) Haushaltssaldo. Das Prinzip besagt, dass das Volumen der veranschlagten Ausgaben dem Gesamtvolumen der Einnahmen entspricht; 7) Effizienz und Sparsamkeit der Verwendung von Haushaltsmitteln. Der Grundsatz der Wirtschaftlichkeit und Sparsamkeit bei der Verwendung von Haushaltsmitteln bedeutet, dass befugte Stellen und Empfänger von Haushaltsmitteln bei der Aufstellung und Ausführung von Haushaltsplänen von der Notwendigkeit ausgehen sollten, mit dem geringsten Mittelbetrag die gewünschten Ergebnisse zu erzielen oder mit dem besten Ergebnis zu erzielen die Höhe der vom Budget festgelegten Mittel. Eine der Möglichkeiten, Budgetmittel einzusparen, sind Beschaffungskampagnen oder Ausschreibungen; 8) allgemeine (aggregierte) Deckung der Haushaltsausgaben. Der Grundsatz der allgemeinen (kumulierten) Deckung der Ausgaben bedeutet, dass alle Haushaltsausgaben durch den Gesamtbetrag der Haushaltseinnahmen und -einnahmen aus Quellen zur Finanzierung des Defizits gedeckt sein müssen; 9) Werbung. Der Grundsatz der Öffentlichkeit bedeutet die Verfügbarkeit von Informationen über den Stand der Entwicklung, Genehmigung und Ausführung des Haushaltsplans. Geheimartikel können nur im Rahmen des Bundeshaushalts genehmigt werden; 10) Zuverlässigkeit des Budgets. Der Grundsatz der Haushaltssicherheit bedeutet die Zuverlässigkeit von Indikatoren für die Prognose der sozioökonomischen Entwicklung des betreffenden Gebiets und die realistische Berechnung der Haushaltseinnahmen und -ausgaben; 11) Ausrichtung und Zielgerichtetheit der Haushaltsmittel. Das Prinzip der Zielgerichtetheit impliziert die bestimmungsgemäße Verwendung von Haushaltsmitteln. Zielfinanzielle Ressourcen werden bestimmten Budgetempfängern zugewiesen. Ein Verstoß gegen dieses Prinzip zieht einen Verstoß gegen die Haushaltsgesetzgebung nach sich. VORTRAG Nr. 3. Grundlagen der Haushaltspolitik Die Erreichung strategischer Ziele in der Entwicklung des Staates basiert auf der Grundlage der Finanzpolitik. Die Umsetzung der Finanzpolitik erfolgt durch die Erstellung eines Finanzplans für die mittelfristige (langfristige) Perspektive, das Budget und die möglichst effiziente Verwendung dieser Mittel für den Staat zur Erfüllung seiner Aufgaben. Subjekte der Umsetzung der Haushaltspolitik sind die Behörden, die die Befugnis haben, Finanzmittel zu bilden und zu verwenden. Die Finanzpolitik des Staates soll sich nicht nur an der Binnenwirtschaft des Landes, sondern auch an den Vorgaben des Finanzrechts orientieren. Die vorrangigen Ziele der Finanzpolitik sind: 1) der Realität angepasste Gesetzgebung; 2) Verringerung der Steuerlast bei gleichzeitiger Steigerung der Effizienz des Funktionierens des Steuersystems; 3) Bildung einer angemessenen Planung und Prognose der Entwicklung des Finanzsystems; 4) Erreichen eines maximalen Haushaltsgleichgewichts auf allen Ebenen; 5) effektive Rendite auf das Funktionieren des Zollsystems; 6) Schaffung von Bedingungen für die Stimulierung von Einnahmen in die Haushalte verschiedener Ebenen usw. Die Finanzpolitik besteht aus strukturellen Verknüpfungen wie Haushaltspolitik, Zollpolitik, Geldpolitik. Im Zusammenhang mit dem Beitritt Russlands zur WTO finden im Bereich der Zollpolitik Veränderungen statt. Gemäß den Regeln dieser Organisation werden in den Gebieten, in denen diese Regeln gelten, keine Einfuhrzölle erhoben. Derzeit gilt auf dem Territorium der Russischen Föderation ein ganzes System von Zollgebühren und -abgaben sowie deren Vergünstigungen. Der Zollkodex der Russischen Föderation sieht besondere Zollregelungen vor. Die Geldpolitik wird von der Regierung der Russischen Föderation und der Zentralbank gestaltet. Seine Hauptaufgaben: 1) die Stabilität der Inflationsrate. Dies bezieht sich auf das Erreichen eines Niveaus, auf dem Wirtschaftswachstum festgestellt wird; 2) Anwendung neuester Technologien im Zahlungsverkehr; 3) Kontrolle der Geldmenge; 4) Aufrechterhaltung der Position eines variablen Wechselkurses. Im Rahmen der Steuerpolitik steht zunächst die Reduzierung der Steuerlast im Vordergrund. Infolgedessen gibt es Änderungen in der Steuergesetzgebung. Fragen im Zusammenhang mit der Besteuerung kleiner und mittlerer Unternehmen haben sich in Richtung Verbesserung verschoben. Für solche Unternehmen wurden spezielle Steuerregelungen entwickelt und umgesetzt. Dazu gehören ein Besteuerungssystem in Form einer einheitlichen Steuer auf kalkulatorisches Einkommen und ein vereinfachtes Besteuerungssystem. Die Einkommensteuersätze wurden gesenkt. Gleichzeitig geht ein großer Teil der Steuerabzüge in den Haushalt des Subjekts. Die regionalen Behörden wiederum haben das gesetzliche Recht, diesen Satz (17 %) zu senken. All dies schafft Voraussetzungen für die Legalisierung von Unternehmensgewinnen. Es wurde ein Schema für die Anwendung von Steueranreizen für die Einkommensteuer, die einheitliche Sozialsteuer und die Mehrwertsteuer entwickelt. Für die UST wurde eine regressive Staffelung eingeführt, d. h. bei einer Erhöhung der Steuerbemessungsgrundlage sinkt der Steuersatz. Besondere Vorteile werden auch für spezielle Zonen bereitgestellt. In der Gesetzgebung sind drei Arten von Freiwirtschaftszonen vorgeschrieben: Erholungs-, technische und innovative, wissenschaftliche und technische. Für sie hat der Staat die Befreiung von einer Reihe von Steuern und Vergünstigungen für die UST, die Einkommenssteuer, vorgesehen. Die aktuelle Haushaltspolitik Russlands steht im Einklang mit den strategischen Zielen der wirtschaftlichen Entwicklung der Russischen Föderation, der Verbesserung der Lebensqualität und der Gewährleistung der Sicherheit ihrer Bürger. Nationale Projekte werden immer wichtiger. Es wird eine Grundlage geschaffen, um dringende Probleme zu lösen, wie z. B. die Verbesserung der Bildungsqualität, die Bereitstellung von bezahlbarem und komfortablem Wohnraum für die Bürger, die Verbesserung der Gesundheit der Bevölkerung, die Schaffung menschenwürdiger Lebensbedingungen auf dem Land und die Entwicklung der agroindustriellen Produktion. Einige föderale und regionale Programme zur Bewältigung der oben genannten Bereiche werden aufgeführt, wenn zwischenstaatliche Mittelübertragungen in Betracht gezogen werden. Einige nationale Projekte erhalten die notwendige Finanzierung. Allerdings gibt es auch hier einige Ungereimtheiten. So wurden zunächst die Mittel für die Zahlung der einheitlichen Sozialsteuer und die Zahlung der Bezirkskoeffizienten aufgrund der Einführung zusätzlicher Zahlungen an bestimmte Kategorien von Lehrern und medizinischen Fachkräften nicht berücksichtigt. Dadurch sind im Prozess der Ausführung des Bundeshaushalts erneut Anpassungen erforderlich, was nicht zu begrüßen ist. In Bezug auf die Sozialfinanzierung wurden die Löhne bestimmter Kategorien von Angestellten von Organisationen des öffentlichen Sektors, die Geldzulagen von Militärangehörigen und Vollzugsbeamten, Renten und eine Reihe von Leistungen im Zusammenhang mit Mutterschaft und Kindererziehung erheblich erhöht. Die Ergebnisse der Reform des Sachleistungssystems sind positiv. Durch diese Reform konnte die Wirksamkeit der sozialen Unterstützung der Bevölkerung gesteigert werden. Haushaltsmittel für diese Zwecke werden in der erforderlichen Höhe bereitgestellt. Ein neues Bundesgesetz über das öffentliche Beschaffungswesen ist in Kraft getreten, das Ausschreibungsverfahren klarer regelt und Voraussetzungen für eine Erweiterung des Anbieterspektrums und eine effizientere Verwendung von Haushaltsmitteln schafft. Dies wird eine sparsamere Verwendung von Haushaltsmitteln ermöglichen. Seit 2006 wurde das Volumen der staatlichen Investitionsausgaben im Bundeshaushalt erhöht und der Investitionsfonds geschaffen. Die Reform der föderalen Beziehungen zwischen den Haushalten der verschiedenen Ebenen wurde fortgesetzt. Es gibt bereits positive Entwicklungen: Der Bundeshaushalt und die Haushalte der Gebietskörperschaften der Russischen Föderation für das Jahr 2005 wurden erstmals unter den Bedingungen der gesetzlich festgelegten Abgrenzung von Ausgabenverpflichtungen und Einnahmequellen ausgeführt. Aus diesem Grund hat sich der Saldo der regionalen Haushalte erhöht. Jedes Jahr wächst die Transparenz des Systems der finanziellen Unterstützung der Subjekte der Russischen Föderation. Allerdings sind die Mechanismen der Subventionsverteilung (Budgetausreichendberechnung, Ausgleich rückständiger Regionen) nicht ausreichend darauf ausgerichtet, das Wachstum des eigenen Steuerpotenzials zu stimulieren. Mit der Bereitstellung von Zuschüssen aus dem Bundeshaushalt wurde der Kreis der eigenen Befugnisse der Landesbehörden der Subjekte erweitert. Die staatlichen Behörden der Teilstaaten der Russischen Föderation erhielten das Recht, in gesetzlich festgelegten Fällen an der Ausübung der Befugnisse der Russischen Föderation mit der Umsetzung von Ausgaben zu Lasten der Haushalte der Teilstaaten der Russischen Föderation teilzunehmen Föderation. Ähnliche Entscheidungen wurden in Bezug auf die Organe der lokalen Selbstverwaltung getroffen. Eine positive Entwicklung im Jahr 2006 war die Bildung eigener Haushalte für die neu gegründeten Gemeinden. Gemäß der neuen Gesetzgebung zur kommunalen Selbstverwaltung bestimmen die Subjekte selbstständig den Übergang zu einem neuen Modell der zwischenstaatlichen Beziehungen. Mehr als die Hälfte der Fächer haben ihre Regelungen zur Mittelbildung und -verteilung bereits erlassen. Die Absenkung des Bemessungssatzes der einheitlichen Sozialsteuer sorgte für eine deutliche Entlastung der Abgabenbelastung (vor allem des verarbeitenden Gewerbes). Seit 2006 wird eine neue Methode zur Aufstellung des Staatshaushalts eingeführt. Russland verfügt über umfangreiche Erfahrung in der Planung wirtschaftlicher und anderer Aktivitäten. Es genügt, sich an den Fünfjahresplan zu erinnern. In der postsowjetischen Zeit gaben die Behörden diese Art der Verwaltung auf. Unter Berücksichtigung der gesammelten Erfahrungen kehren wir zur Dreijahresplanung zurück. Damit soll die Haushaltspolitik qualitativer bestimmt werden. Die stoppende ("bremsende") Kraft des Planungsprozesses war jedoch die Annahme eines langfristigen Finanzplans für 2006-2008. nach Beginn des Planungszeitraums. Dies behindert objektiv die Einführung eines ergebnisorientierten mittelfristigen Budgetierungsmodells. Ein weiterer positiver Moment im Jahr 2006 war die Überführung des gesamten Haushaltswesens in die Kassenvollzugsdienste in den Organen der Bundeskasse. Derzeit wird die Haushaltspolitik auf der Grundlage der Notwendigkeit gestaltet, die Lebensqualität der Bevölkerung zu verbessern, Bedingungen für die Gewährleistung positiver struktureller Veränderungen in der Wirtschaft und im sozialen Bereich zu schaffen, Probleme des makroökonomischen Gleichgewichts zu lösen und die Effizienz und Transparenz zu erhöhen der öffentlichen Finanzverwaltung. Ein weiterer wichtiger Punkt ist die schrittweise Reduzierung der Inflationsraten. Die Unterdrückung inflationärer Wachstumsraten sollte auf der Beseitigung der Inflationsursachen beruhen. Zur Umsetzung der gestellten Aufgaben ist die Regierung der Russischen Föderation für folgende strategische Bereiche zuständig: 1) Ein wichtiger Punkt ist die langfristige Sicherung des Gleichgewichts des Haushaltssystems der Russischen Föderation. Dies gilt insbesondere für Verpflichtungen im Bereich der Altersvorsorge und der staatlichen Sozialversicherung. Mit Inkrafttreten des neuen gemischten Rentenakkumulationssystems wurde es notwendig, neue Regeln für die Abzüge vom Bundeshaushalt an die Pensionskasse zu erstellen. Ein wunder Punkt ist die Abhängigkeit der Haushaltseinnahmen von Schwankungen der Weltölpreise. Daher sollte die Haushaltsausgabenstrategie nicht auf aktuellen Einschätzungen der Preissituation an den Rohstoffmärkten beruhen, sondern auf der Grundlage langfristiger Trends; 2) Die Hauptrichtung im Bereich der Haushaltspolitik sollte die fortgesetzte Akkumulation von Haushaltseinnahmen im Stabilisierungsfonds sein. Die den Grundbetrag übersteigenden Mittel des Stabilisierungsfonds sollten zum Ersatz externer Finanzierungsquellen des Haushaltsdefizits sowie zur vorzeitigen Rückzahlung der Auslandsschulden des Staates verwendet werden. Wie die Praxis zeigt, vermittelt die Bildung eines solchen Fonds ein Gefühl der Stabilität. Nach Ansicht des Präsidenten der Russischen Föderation sollte es jedoch eine klare Trennung zwischen den Mitteln geben, die im Stabilisierungsfonds reserviert sind, um das Risiko fallender Ölpreise zu verringern (der Reserveteil), und den überschüssigen Ressourcen diesen Betrag (der „Zukunftsgenerationen-Fonds“). Es wird vorgeschlagen, das Volumen des Reserveteils als Prozentsatz des BIP festzulegen; 3) Eine effizientere Rückführung der Haushaltsausgaben ist erforderlich. Ausgaben von Budgets aller Ebenen sollten sich auf das Endergebnis konzentrieren. Gleichzeitig sollten die den Behörden auferlegten Verpflichtungen mit den dafür bereitgestellten finanziellen Ressourcen vergleichbar sein; 4) Stärkung der Rolle der mittelfristigen Finanzplanung. Bereits 2007 wurde der Bundeshaushalt für die mittlere Frist (2008-2010) genehmigt. Berichte über die Ergebnisse der Verwendung von Haushaltsmitteln sollten bei der Erstellung und Überprüfung von Haushaltsentwürfen berücksichtigt werden; 5) weitere Ausweitung der Unabhängigkeit und Verantwortung der Hauptverwalter der Haushaltsmittel durch Entwicklung und Umsetzung von Methoden und Verfahren zur Bewertung der Qualität des Finanzmanagements auf Abteilungsebene, Entwicklung der internen Revision, Stärkung der Finanzdisziplin; 6) Sicherstellung von Transparenz und Effizienz der Beschaffung für den staatlichen und kommunalen Bedarf. Derzeit die Bildung eines Rechtsrahmens zur Umsetzung der Bestimmungen des Bundesgesetzes vom 21.07.2005. Juli 94 Nr. XNUMX-FZ „Über die Auftragserteilung für die Lieferung von Waren, die Ausführung von Arbeiten, die Erbringung von Dienstleistungen für staatliche und kommunale Bedürfnisse „wird abgeschlossen. Besondere Aufmerksamkeit sollte der Bestimmung der Liste der Waren, Arbeiten und Dienstleistungen gewidmet werden, deren Kauf auf Auktionen durchgeführt werden sollte, sowie den Besonderheiten des Kaufs von Produkten für Verteidigungs- und Sicherheitszwecke. Ein positiver Moment in diesem Bereich ist der Abschluss langfristiger Verträge über die Lieferung von Produkten für den staatlichen und kommunalen Bedarf. Es ist geplant, die Praxis der gemeinsamen Ausschreibung von staatlichen und kommunalen Auftraggebern auszubauen. Dadurch kann die Verabschiedung gemeinsamer Entscheidungen über die Durchführung von Ausschreibungen für den Bundesbedarf besser gefördert werden; 7) Verbesserung der staatlichen Vermögensverwaltung. Die Erzielung einmaliger Einnahmen sollte nicht das einzige Ziel der Privatisierung von staatlichem und kommunalem Eigentum sein. Erstens sollte es zu strukturellen Veränderungen in den relevanten Wirtschaftssektoren beitragen, sodass wir positive wirtschaftliche, soziale und budgetäre Auswirkungen erwarten können. Die Frage der Herabsetzung des Rücknahmepreises von Grundstücken unter Objekten im Privateigentum muss schnellstmöglich gesetzlich geregelt werden. Zu den Mängeln des bestehenden Systems der Privatisierung von Eigentum gehört die Verzögerung der Privatisierungsverfahren. Es ist notwendig, ihre Reihenfolge zu überdenken. Die Ergebnisse werden die Beschleunigung der Privatisierungsverfahren und das Wachstum der Einnahmen für das Haushaltssystem sein; 8) wirksame Beteiligung Russlands an Initiativen der Weltgemeinschaft zur Linderung der Schuldenlast der ärmsten Länder. Auf dem GXNUMX-Gipfel wurde beschlossen, die Schulden der afrikanischen Länder zu erlassen; 9) Umstrukturierung und Erhöhung der Kapitalisierung spezialisierter staatlicher Investitionsinstitute zur Unterstützung des Warenexports und des Technologieimports, langfristige Finanzierung großer Investitionsprojekte. Zu diesem Zweck wurde viel Arbeit geleistet, um Gesetze über Sonderwirtschaftszonen für Industrieproduktion, Technologie-Innovation und Tourismus-Erholung zu schaffen. Um private Investitionen auszuweiten, werden Mechanismen zur Verwendung der Mittel des Investmentfonds und der Risikofonds weit verbreitet. Gemäss Budgetbotschaft an die Bundesversammlung vom 30.05.2006. Mai 2007 „Zur Haushaltspolitik 2006“, Steuerpolitik 2007–XNUMX. und mittelfristig sollte auf der Grundlage der Notwendigkeit gebildet werden, positive strukturelle Veränderungen in der Wirtschaft anzuregen, die Gesamtsteuerlast konsequent zu verringern und die Steuerverwaltung qualitativ zu verbessern. Gesetze zu Produktionsteilungsvereinbarungen sind in Kraft. Der Staat gewährt Garantien bei der Erforschung und Erschließung von Mineralvorkommen. Es wurde beschlossen, einen Nullsteuersatz für die Gewinnung von Mineralien für neu in Betrieb genommene Ölfelder in Ostsibirien und auf dem Festlandsockel der Russischen Föderation einzuführen sowie Ermäßigungskoeffizienten auf den Steuersatz für erschöpfte Felder festzulegen . Es ist geplant, die heute verwendete Formel zur Berechnung dieser Steuer in Abhängigkeit vom Weltölpreis dauerhaft im Steuergesetzbuch der Russischen Föderation zu verankern. Um die Innovation anzukurbeln, war es erforderlich, den Zeitraum für die Anrechnung der Kosten von Forschungs- und Entwicklungsarbeiten, auch derjenigen, die kein positives Ergebnis erbrachten, auf die einkommensteuermindernden Aufwendungen von zwei Jahren auf ein Jahr zu verkürzen. Die Reform des Verbrauchsteuererhebungssystems sollte sich darauf konzentrieren, den Konsum hochwertiger Waren anzuregen. Die Frage der Differenzierung der Verbrauchsteuersätze für Benzin in Abhängigkeit von seiner Qualität wurde bereits ausgearbeitet, Vorteile wurden festgestellt. Das Verfahren zur Zahlung von Verbrauchsteuern auf Zigaretten besteht in der Berechnung des Ad-valorem-Anteils des Verbrauchsteuersatzes aus dem Kleinverkaufspreis von Zigaretten. Der Ad-Valorem-Zinssatz ist eine Kombination aus natürlichem Zinssatz und Zinssatz. In den kommenden Jahren wird keine Indexierung der Verbrauchsteuersätze für Mineralölerzeugnisse durchgeführt. Eine Neuerung in der Steuer- und Abgabengesetzgebung wird die Vereinheitlichung zweier lokaler Steuern sein: Grundstück und Eigentum. Stattdessen wird eine einheitliche kommunale Grundsteuer geschaffen. Vielleicht führt dies zu einem mehr oder weniger effektiven Verfahren zur Massenbewertung von Immobilien. Dieses Projekt befindet sich in der Entwicklung. Diese Steuerart soll 2009 eingeführt werden. Die Regierung der Russischen Föderation bei der Erstellung des langfristigen Finanzplans der Russischen Föderation für 2007-2009. und der Entwurf des Bundeshaushaltsplans für 2007 sollte Mittel für die Umsetzung der getroffenen Entscheidungen zur Erhöhung der Löhne im öffentlichen Dienst, der Gehälter der Militärangehörigen und der Vollzugsbeamten bereitstellen. Besondere Aufmerksamkeit sollte der Lösung des Problems der Anhebung des Lebensstandards von Rentnern gewidmet werden. Insbesondere muss die Umsetzung des früheren Beschlusses sichergestellt werden, die Höhe der Sozialrenten auf ein Niveau zu bringen, das nicht unter dem Existenzminimum eines Rentners liegt. In der Botschaft des Präsidenten der Russischen Föderation an die Bundesversammlung der Russischen Föderation wurden Aufgaben für eine qualitative Verbesserung des Systems der Unterstützung für Mutterschaft und Kindheit gestellt, um die Geburtenrate deutlich zu erhöhen. Die zu ihrer Umsetzung erforderlichen Mittel sind bei der Aufstellung des Bundeshaushalts für 2007 und die Folgejahre zu berücksichtigen. Insbesondere wurde das Gesetz „Über das Mutterschaftskapital“ verabschiedet, das 2007 in Kraft trat. Das Gesetz sieht die Zahlung von 250 Rubel vor. Frauen, die ein zweites oder weitere Kinder geboren oder adoptiert haben, ab 1. Januar 2007. Dem Dokument zufolge hat ein Mann auch Anspruch auf Geld, wenn er alleiniger Adoptierer des zweiten, dritten oder weiteren Kindes ist. Es wird auch vereinbart, dass diese Mittel erst bereitgestellt werden, wenn das Kind drei Jahre alt ist oder drei Jahre nach seiner Adoption verstrichen sind. Das Geld aus dem Mutterschaftskapital kann ganz oder teilweise für die Bildung und jedes Kind in der Familie, den Kauf von Wohnraum sowie die Bildung des kapitalgedeckten Teils der Arbeitsrente der Mutter verwendet werden. Gleichzeitig wird dieser Betrag jährlich unter Berücksichtigung der Inflationswachstumsrate überprüft. 2007-2008 es wurden Wetten auf die Zuweisung von Mitteln für die Umsetzung vorrangiger nationaler Projekte abgeschlossen. Bei der Planung der Arbeiten für 2007 werden bereits Mittel aus den Haushalten aller Ebenen, staatliche Sondermittel und andere Quellen berücksichtigt, die für die Durchführung von Projektaktivitäten bereitgestellt werden. Darüber hinaus wird für mehr Transparenz bei der Verwendung von Haushaltsmitteln gesorgt. Priorität im Finanzmanagement bleibt die koordinierte Umsetzung von Bildungs- und Gesundheitsprojekten und die Verabschiedung von Maßnahmen zur strukturellen Modernisierung relevanter Branchen. Die gemeinsame Umsetzung erfolgt auf allen staatlichen Ebenen. Im Bildungsbereich werden zunächst jene Regionen unterstützt, die ein neues Lohnsystem in allgemeinbildenden Einrichtungen einführen. Hinsichtlich der Förderung der Kategorie Lehrer sind Programme zur Förderung der besten Lehrer von großer Bedeutung. Es stellt sich die Frage nach einer realen Kreditvergabe an die Bildung. Im agroindustriellen Sektor sind die Aufgaben der Stimulierung der Einführung moderner Technologien, der Weiterentwicklung der Kreditvergabe, der Agrarversicherung und der Verbesserung des Lebensstandards im ländlichen Raum relevant. Die Umsetzung dieses Projekts basiert hauptsächlich auf der Bildung von Zielprogrammen für die ländliche Entwicklung. Von großer Bedeutung sind Subventionen aus dem regionalen Haushalt für landwirtschaftliche Erzeuger in Form von Leasingraten, Bankdarlehen. Viele Probanden erhalten Überweisungen, um die ausgegebenen Beträge zu erstatten. Die Entwicklung des Leasings soll den Einsatz der wirtschaftlichsten landwirtschaftlichen Maschinen und Geräte im Betrieb fördern. VORTRAG Nr. 4. Der Bundeshaushalt der Russischen Föderation ist der wichtigste Finanzplan des Landes Das Budget spielt eine wichtige wirtschaftliche, soziale und politische Rolle im Reproduktionsprozess. Der Staat beeinflusst die Umverteilung des Volkseinkommens zwischen den Branchen. Über den Haushalt kann der Staat auf schwächere, nichtmonetäre Sektoren (wie Landwirtschaft, Kultur, Bildung, Gesundheitswesen etc.) Einfluss nehmen. Bundeshaushalt - die Form der Bildung und Ausgabe von Mitteln, die für die Erfüllung von Ausgabenverpflichtungen der Russischen Föderation bestimmt sind, basierend auf dem Haushaltsjahr. Wie jede andere Wirtschaftskategorie erfüllt der Haushalt bestimmte Funktionen: die Bildung eines Haushaltsfonds, seine Verwendung, die Kontrolle über die Verwendung der Mittel für den vorgesehenen Zweck. Die erste Funktion bezieht sich auf die Erzielung von Einkommen, bestehend aus Steuer- und Nichtsteuereinnahmen. Die Haupteinnahmequelle sind die Einkünfte der Wirtschaftssubjekte, die sie durch die Umverteilung des Sozialprodukts erhalten. Die Struktur der Haushaltseinnahmen ist nicht konstant und hängt von der wirtschaftlichen Entwicklung des Landes in einem bestimmten Zeitraum ab. Eine weitere Funktion betrifft den gezielten Einsatz von Haushaltsmitteln. Schließlich beinhaltet die dritte Funktion die Erzeugung einer Steuerung, die sowohl der ersten als auch der zweiten Funktion zugeordnet ist. Der gezielte Einsatz von Haushaltsmitteln unterliegt der Kontrolle. Hierfür gibt es ein spezielles Meldeformular. In Übereinstimmung mit dem RF-Budgetcode hat das Budget eine eigene Struktur. Die Hauptbestandteile sind Haushaltseinnahmen und -ausgaben. Einnahmen und Ausgaben wiederum unterliegen der Gruppierung. Die Haushaltsklassifikation der Russischen Föderation ist eine Gruppierung von Einnahmen, Ausgaben und Quellen zur Finanzierung von Haushaltsdefiziten auf allen Ebenen. Die Haushaltsklassifizierung der Russischen Föderation umfasst: 1) Klassifizierung der Haushaltseinnahmen der Russischen Föderation; 2) funktionale Einordnung der Haushaltsausgaben der RF; 3) ökonomische Klassifikation der Haushaltsausgaben der Russischen Föderation; 4) Klassifizierung der Quellen der internen Finanzierung von Haushaltsdefiziten der Russischen Föderation; 5) Klassifizierung der externen Finanzierungsquellen des föderalen Haushaltsdefizits; 6) Klassifizierung der Arten der internen Staatsverschuldung der Russischen Föderation, der konstituierenden Einheiten der Russischen Föderation, der Gemeinden; 7) Klassifizierung der Arten der staatlichen Auslandsverschuldung der Russischen Föderation und des staatlichen Auslandsvermögens der Russischen Föderation; 8) Ressortgliederung der Ausgaben des Bundeshaushalts. Gemäß Kapitel 4 des BC der RF ist die Klassifizierung der Haushaltseinnahmen der RF eine Gruppierung der Haushaltseinnahmen auf allen Ebenen des Haushaltssystems der RF. Die Klassifizierung der Haushaltseinnahmen der Russischen Föderation umfasst den Code des Verwalters der Haushaltseinnahmen, Gruppen, Untergruppen, Artikel, Unterposten, Elemente, Programme (Unterprogramme) und Codes der Klassifizierung des wirtschaftlichen Einkommens. Die ökonomische Einkommensklassifikation ist eine Gruppierung der Transaktionen des Staates nach wirtschaftlichem Inhalt. Es wird zwischen eigenen und aufsichtsrechtlichen Einkünften unterschieden. Dauerhaft festgesetzt (Steuern, Nichtsteuern, unentgeltliche Transfers). Reglementarisches Einkommen - Zahlungen, für die die Standards für Abzüge (Tabelle 1) zu niedrigeren Budgets festgelegt sind. Tabelle 1 Standards

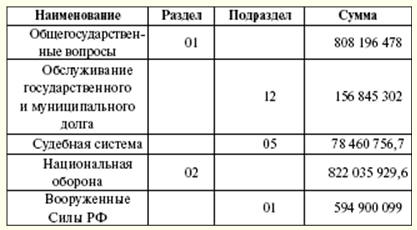

Die funktionale Klassifizierung der Ausgaben der Haushalte der Russischen Föderation ist eine Gruppierung der Ausgaben der Haushalte aller Ebenen. Es spiegelt die Richtung der Haushaltsmittel für die Erfüllung der Hauptfunktionen des Staates und die Lösung von Problemen von lokaler Bedeutung wider. Die erste Ebene der funktionalen Klassifizierung der Haushaltsausgaben der Russischen Föderation sind die Abschnitte, die die Ausgaben der Haushaltsmittel für die Erfüllung staatlicher Aufgaben bestimmen. Die zweite Ebene der funktionalen Klassifizierung der Ausgaben der Haushalte der Russischen Föderation - Unterabschnitte, die die Richtung der Haushaltsmittel zur Erfüllung der Aufgaben des Staates im Rahmen der Abschnitte festlegen. Die Klassifizierung der Zielausgaben des Bundeshaushalts bildet die dritte Ebene der funktionalen Klassifizierung der Ausgaben der Haushalte der Russischen Föderation und spiegelt die Finanzierung der Ausgaben des Bundeshaushalts in bestimmten Tätigkeitsbereichen der Hauptverwalter der Haushaltsmittel des Bundes wider die Unterabschnitte der funktionalen Klassifikation der Ausgaben der Haushalte der Russischen Föderation. Die Klassifikation der Haushaltsausgabenarten bildet die vierte Ebene der funktionalen Klassifikation der Haushaltsausgaben der Russischen Föderation und beschreibt die Richtungen der Finanzierung der Haushaltsausgaben nach Zielposten (Tabelle 2). Tabelle 2 Verteilung der Ausgaben nach Funktionsklassifizierung für 2007 (in Tausend Rubel)

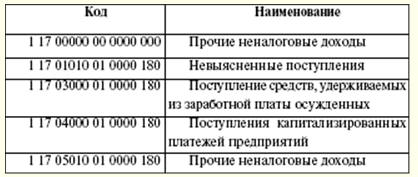

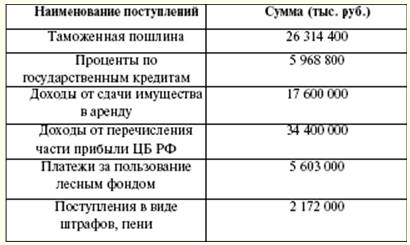

Die ökonomische Klassifikation der Haushaltsausgaben der Russischen Föderation ist eine Gruppierung der Haushaltsausgaben aller Ebenen des Haushaltssystems der Russischen Föderation nach ihrem wirtschaftlichen Inhalt. Die Klassifizierung der Quellen zur Finanzierung von Haushaltsdefiziten in der Russischen Föderation ist eine Gruppierung von geliehenen Mitteln, die von der Russischen Föderation, Teileinheiten der Russischen Föderation und Kommunen zur Deckung der Defizite der jeweiligen Haushalte angezogen werden. Die Ressortgliederung der Bundeshaushaltsausgaben ist eine Ausgabengruppierung, die die Verteilung der Haushaltsmittel auf die Hauptverwalter der Bundeshaushaltsmittel widerspiegelt. Die Art der Ausgaben wird durch die Finanzierungsquelle gestützt. Wenn eine neue Art von Ausgaben auftritt, sollten die Quellen und das Verfahren zur Finanzierung neuer Arten von Haushaltsausgaben festgelegt werden, einschließlich der Frage, ob es notwendig ist, Finanzmittel für neue Ausgabenarten auf Budgets anderer Ebenen zu übertragen. Die Struktur der Haushaltsausgaben umfasst Kapitalausgaben und laufende Ausgaben. Die Investitionen sollen in neu gegründete Rechtsorganisationen investieren und bestehende unterstützen. Die Form der Förderung sind Budgetkredite. Die Investitionsausgaben werden durch die haushaltswirtschaftliche Einstufung der Ausgaben bestimmt. Laufende Ausgaben sind mit der Bereitstellung von Subventionen und Subventionen für niedrigere Budgets verbunden. Neben den bereitgestellten Haushaltsdarlehen gibt es andere Formen der Verwendung von Haushaltsmitteln (Mittelzuweisungen, Überweisungen, Zahlungen im Rahmen eines Regierungsvertrags, zwischenstaatliche Überweisungen usw.). Weit verbreitet ist die Praxis, Reservefonds als Teil des Budgets zu bilden. Die Höhe des Fonds sollte 3 % der Gesamtkosten nicht überschreiten. Der Zweck der Bildung solcher Fonds besteht darin, einen Reservebestand für unvorhergesehene Ausgaben (Schäden durch Naturkatastrophen, Wiederherstellungsarbeiten durch eingetretene Unfälle) zu verwenden. Somit wird der Reservefonds des Präsidenten der Russischen Föderation als Teil des Bundeshaushalts gebildet. Sein Volumen sollte nicht mehr als 1% der festgelegten Ausgaben betragen. Nur der Präsident der Russischen Föderation hat das Recht, über die Mittel dieses Fonds zu verfügen. Es ist jedoch untersagt, die Mittel des Fonds für persönliche Zwecke, für Wahlen und andere Veranstaltungen auszugeben. Dieser Fonds wird für Notfallausgaben eingerichtet. Die Gesamteinnahmen im Jahr 2007 beliefen sich auf 6 Rubel. Die Struktur des Einnahmenteils besteht aus steuerlichen und nichtsteuerlichen Einnahmen. Die Aufstellung der Steuereinnahmen richtet sich nach den gesetzlich festgelegten Steuern und Abgaben (Tabelle 964). Gleichzeitig gibt es eine Verteilung des Anteils der Steuerquellen zwischen den Haushalten verschiedener Ebenen. In diesem Jahr wurden die Einkommensteuer, die Mehrwertsteuer, die Verbrauchsteuern, die Mineralgewinnungssteuer, die einheitliche Sozialsteuer, die Wassersteuer und die Erhebung für die Nutzung von aquatischen biologischen Ressourcen festgelegt. Den ersten Platz in Bezug auf die Einnahmen des Haushalts nehmen die Mehrwertsteuer, die Gebühr für die Nutzung natürlicher Ressourcen und die Steuer auf die Gewinnung von Mineralien ein. Zollzahlungen haben einen großen Anteil an den Einnahmen. Die Einführung neuer Steuerarten, ihre Aufhebung oder Änderung ist nur durch entsprechende Änderungen der Steuergesetzgebung der Russischen Föderation möglich. Die föderalen gesetzgebenden Behörden können nach Stellungnahme der föderalen Exekutivbehörden und nur durch Änderung des Haushaltsgesetzbuchs der Russischen Föderation neue Arten von außersteuerlichen Einnahmen festlegen, bestehende aufheben oder ändern. Tabelle 3 Steuereinnahmen an den Bundeshaushalt 2007

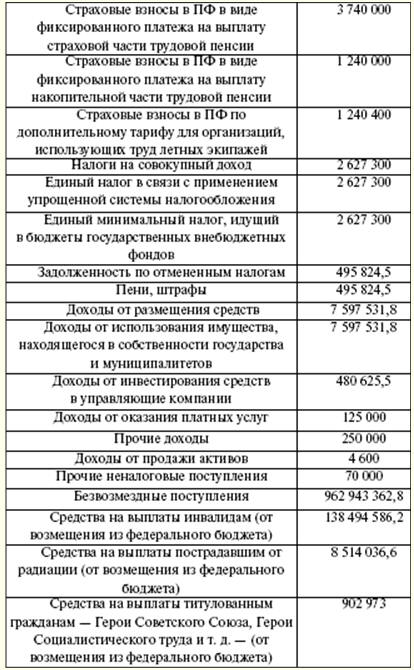

Die außersteuerlichen Einnahmen des Bundeshaushalts (Tabelle 4) werden gebildet aus: 1) Einnahmen aus der Nutzung von Staatseigentum, Einnahmen aus bezahlten Dienstleistungen, die von Haushaltsinstitutionen erbracht werden; 2) Nach der Zahlung von Steuern und anderen obligatorischen Zahlungen und Gebühren für die Erteilung von Lizenzen zur Durchführung von Tätigkeiten im Zusammenhang mit der Herstellung und dem Vertrieb von Ethylalkohol, alkoholischen und alkoholhaltigen Produkten verbleibender Teil der Gewinne von Einheitsunternehmen, die von der gegründet wurden Russische Föderation; 3) Zölle und Zollgebühren; 4) Gebühren für die Nutzung von Gewässern; 5) Gebühren für die Nutzung aquatischer biologischer Ressourcen; 6) Zahlungen für negative Auswirkungen auf die Umwelt; 7) der Gewinn der Bank von Russland, der nach der Zahlung von Steuern und anderen obligatorischen Zahlungen (gemäß den durch Bundesgesetze festgelegten Standards) verbleibt; 8) Einkünfte aus ausländischer Wirtschaftstätigkeit; 9) sonstige Einkünfte. Tabelle 4 Nichtsteuerliche Einnahmen für den Haushalt im Jahr 2007

Die Einnahmen der Bundeszielhaushaltsmittel werden bei den Einnahmen des Bundeshaushalts berücksichtigt. Die Einnahmen erfolgen zu festgelegten Sätzen und werden auf die Bundesziel- und Gebietszielbudgetmittel verteilt. Im Zuge der Betrachtung von Einnahmen- und Ausgabenposten kann sich ein Fehlbetrag ergeben. In solchen Fällen werden die Quellen zur Finanzierung des Haushaltsdefizits genehmigt. Die Finanzierungsquellen werden vom Gesetzgeber für das nächste Geschäftsjahr genehmigt. Kredite der Bank von Russland sowie der Erwerb von Schuldverschreibungen der Russischen Föderation, der Teileinheiten der Russischen Föderation und der Gemeinden durch die Bank von Russland während ihrer Erstplatzierung können keine Quellen zur Finanzierung des Haushaltsdefizits sein. Die Finanzierungsquellen des Bundeshaushaltsdefizits sind: 1) interne Quellen: a) Darlehen, die die Russische Föderation von Kreditinstituten in der Währung der Russischen Föderation erhält; b) Staatsanleihen, die durch die Ausgabe von Wertpapieren im Namen der Russischen Föderation durchgeführt werden. Staatsanleihen der Russischen Föderation sind Darlehen und Kredite, die von natürlichen und juristischen Personen, ausländischen Staaten und internationalen Finanzorganisationen aufgenommen wurden, für die Schuldverpflichtungen der Russischen Föderation als Kreditnehmer oder Bürge für die Rückzahlung von Krediten durch andere Kreditnehmer entstehen; c) Haushaltsdarlehen aus den Haushalten anderer Ebenen des Haushaltssystems der Russischen Föderation; d) Erlöse aus dem Verkauf von Staatseigentum; e) die Höhe des Überschusses der Einnahmen über die Ausgaben für staatliche Vorräte und Reserven; f) Veränderung der Salden der Mittel auf den Konten für die Abrechnung der Haushaltsmittel des Bundes; 2) externe Quellen: a) Staatsdarlehen in Fremdwährung durch Ausgabe von Wertpapieren im Namen der Russischen Föderation; b) Kredite von ausländischen Regierungen, Banken und Firmen, internationalen Finanzorganisationen, die in ausländischer Währung bereitgestellt werden und von der Russischen Föderation angezogen werden. Der Erstellung von Haushaltsplänen geht die Entwicklung von Prognosen für die sozioökonomische Entwicklung der Russischen Föderation, der Teileinheiten der Russischen Föderation, der Gemeinden und Wirtschaftszweige sowie die Erstellung konsolidierter Finanzbilanzen auf der Grundlage von voraus die die Exekutivbehörden Haushaltsentwürfe entwickeln. Der gesamte Prozess beginnt mit der Haushaltsbotschaft des Präsidenten der Russischen Föderation, die spätestens im März des Vorjahres an die Bundesversammlung gesandt wird. Die Regierung der Russischen Föderation befasst sich mit der Gestaltung von Haushalten und auf lokaler Ebene mit den Exekutivorganen der lokalen Behörden. Der Haushaltsentwurf wird vom Finanzministerium erstellt. Für die Erstellung des Haushaltsentwurfs werden die Botschaft des Präsidenten der Russischen Föderation, die Prognose der sozioökonomischen Entwicklung, die Prognose des konsolidierten Finanzgleichgewichts, der Plan für die Entwicklung des Wirtschaftssektors auf dem jeweiligen Gebiet verwendet. Darüber hinaus verwenden die Berechnungen Informationen über die aktuelle Steuergesetzgebung, die geschätzte Höhe der finanziellen Unterstützung aus den Haushalten anderer Ebenen des Haushaltssystems der Russischen Föderation, die Art und das Volumen der Ausgaben von einer Ebene des Haushaltssystems zur anderen, und die Standards der finanziellen Kosten für die Erbringung staatlicher oder kommunaler Dienstleistungen. Die Budgetierung hängt von der Berechnung wichtiger Indikatoren des BIP pro Kopf und der Inflation ab. Der Entwicklungsplan für den staatlichen oder kommunalen Wirtschaftsbereich umfasst: 1) eine Aufstellung und einen zusammenfassenden Plan der finanziellen und wirtschaftlichen Tätigkeit der landeseigenen Unternehmen; 2) eine Liste und einen zusammenfassenden Plan der finanziellen und wirtschaftlichen Aktivitäten der staatlichen oder kommunalen Einheitsunternehmen; 3) ein Programm für die Privatisierung von Staats- oder Gemeindeeigentum und den Erwerb von Eigentum in Staats- oder Gemeindeeigentum; 4) Informationen über die maximale Personalausstattung von staatlichen oder kommunalen Angestellten und Militärangehörigen nach Angaben der Hauptverwalter der Haushaltsmittel. Gleichzeitig mit dem Entwurf des Haushaltsplans für das nächste Haushaltsjahr wird Folgendes erstellt: 1) Prognose des konsolidierten Haushalts des betreffenden Gebiets für das Geschäftsjahr; 2) gezieltes Investitionsprogramm für das Geschäftsjahr; 3) ein Entwicklungsplan für den staatlichen oder kommunalen Wirtschaftssektor; 4) die Struktur der staatlichen oder kommunalen Verschuldung und das Programm der internen und externen Kreditaufnahme; 5) Bewertung der Haushaltsverluste aus den gewährten Steuervorteilen; 6) Einschätzung der voraussichtlichen Ausführung des Haushaltsplans für das laufende Haushaltsjahr. Darüber hinaus entwickelt das Finanzministerium der Russischen Föderation mittelfristig indikative Haushaltsindikatoren, einen Entwurf eines föderalen Haushaltsgesetzes. Gleichzeitig werden eine Mittelfristprognose der sozioökonomischen Entwicklung und eine Prognose der Konzernbilanz erstellt. Die Bildung des föderalen Haushalts beginnt mit der Auswahl eines Planvorausblicks über das Funktionieren der russischen Wirtschaft für das nächste Haushaltsjahr durch die Regierung der Russischen Föderation. Auf Basis der gewählten Planprognose werden die Bundeshaushaltsausgaben verteilt (Tabelle 5). Tabelle 5 Parameter des Haushaltssystems der Russischen Föderation (Milliarden Rubel)